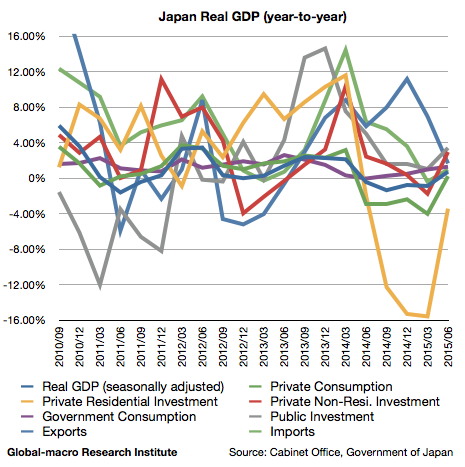

2015年4-6月期の日本の実質GDPが発表され、前年同期比(以下同じ)で0.71%の成長となった。

報道では前期比のマイナス成長ばかりが強調されているが、季節要因を取り除ける前年同期比で見れば、前期比ほどに悪い数字というわけではない。しかし、それでも日本経済が弱いのはどうしようもない事実ではある。内訳を見てゆこう。

2015年4-6月期の日本の実質GDPが発表され、前年同期比(以下同じ)で0.71%の成長となった。

報道では前期比のマイナス成長ばかりが強調されているが、季節要因を取り除ける前年同期比で見れば、前期比ほどに悪い数字というわけではない。しかし、それでも日本経済が弱いのはどうしようもない事実ではある。内訳を見てゆこう。

2015年4-6月期のForm 13Fが発表され、機関投資家の6月末の株式ロングポジションが明らかになった。以下は前回の記事である。

機関投資家は前回からポジションをどのように変えたのだろうか? 以下に見てゆきたい。

ソロス氏は臨機応変に銘柄を入れ替え

資料によれば、ジョージ・ソロス氏のソロス・ファンド・マネジメントは粛々と銘柄の入れ替えを行っているようである。

続きを読む 2015年2Q Form 13F: ソロス氏はFacebook買い増し、Alibaba売却、アインホーン氏は不調のポジションをほぼ維持

中国が人民元の基準値を2%切り下げたことによって各国の株式市場が下落している。切り下げの経済への影響は各国様々であるが、基本的には以下の通りである。

中国に関して一番心配されているのはドル建て債務の増加である。通貨切り下げは中国の輸出業の助けになるが、米国の利上げによる中国の債務バブル(株式バブルではない)崩壊が懸念されているなかで、ドル建ての債務が増えることが致命傷になる可能性がある。

利上げとは、自国の経済の状況に照らして中央銀行が自分の裁量で決められるものと思われがちだが、実際はそうではない。他の中央銀行の状況によって大きく左右されるのである。

事実、Fed(連邦準備制度)は利上げの必要性に迫られており、米国が株式市場や債券市場の暴落を望まない限り、実際のところFedに選択肢はない。そして中央銀行に選択肢がない状況とは、投資家が中央銀行の動きを予想できる状況であり、グローバル・マクロ戦略にとって格好の投資機会なのである。

ドル高についてはこれまで、ドル高が行き過ぎればFedは利上げを止めるどころか量的緩和を再開することもできると書いてきたが、債券投資家のグロス氏などが主張するように、どうやらFedは量的緩和の危険性に気付いているようであり、しかもその副作用を最小限に押さえるため、随分前から準備をしてきたようである。

債券投資家のビル・グロス氏がブルームバーグのインタビュー(英語)で、商品市場暴落の意味、米国の利上げとその後の金融市場について語っている。グロス氏は、世界経済に蔓延するデフレ圧力にもかかわらず、Fed(連邦準備制度)は利上げをしたがっていると指摘する。

デフレの気配がしており、CRB商品指数はもはやリーマン・ブラザーズが倒産したときよりも低くなっている。商品市場は世界経済の本当の姿を伝えてくれる。リアルタイムの需要と供給を反映しているからだ。

この論点は、奇しくもこのインタビューの一日前にここで公開した前回の記事とほとんど同じである。わたしのほうが早いので、真似をしたわけではないのだが、世界の市場を見ている投資家の考えることは皆同じということである。

コモディティ市場の下落が止まらない。米国の利上げが近いことによるドル高と、中国の景気減退懸念と言えばもっともらしいが、以下の2つの点で強い違和感がある。

米国は確かに大規模な量的緩和を停止したが、米国は買い入れた債券を放出しておらず、まだ利上げもしていないのである。

この時点でもし日本とユーロ圏が量的緩和を停止すれば商品価格は更なる暴落を迎えそうであり、そうなれば世界中で量的緩和を行ったらデフレになったなどということになりかねない。非常に奇妙な事態が起きているのであり、投資家は合理的な説明を考える必要がある。

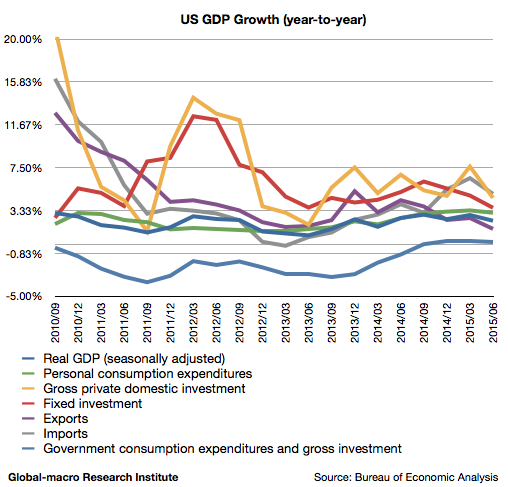

2015年4-6月期の米国実質GDP速報値は前年同期比2.32%となり、前期の2.88%から減速した。経済成長が全体的に弱まっているが、絶対値として見れば2%以上であり、Fed(連邦準備制度)が利上げをする口実としては十分であることも確かである。

明らかに弱いのは投資と輸出だが、驚くべきことに輸入まで減速している。個人消費も弱まっており、輸入とともに内需の弱さを示していると言える。内訳を見よう。

古巣のPIMCOを飛び出してJanus Capitalに移籍して以来、債券王ビル・グロス氏が絶好調である。

グロス氏が2015年4月に「ドイツ国債は一生に一度の売り場」発言をして数日後、ドイツ国債は大幅に急落、利回りは急上昇した。更にその後グロス氏は中国株安も予見し、Twitterにて「ドイツ国債の次は深圳総合指数だ」と述べた。その後中国株がどうなったかは周知の通りである。

一方で、グリーンライト・キャピタル (NASDAQ:GLRE、Google Finance)のアインホーン氏は不調続きである。

これは少し面白いニュースである。ロイター(原文英語)によれば、格安航空会社ライアン・エアー (LON:RYA、Google Finance)は、欧州の大手航空会社4社に対し、ライアン・エアーを含めた5社すべての航空券の価格を各社のウェブサイトで表示するよう提案した。

現在、顧客はExpedia (NASDAQ:EXPE、Google Finance)などのウェブサイトで複数の航空会社の航空券を比較することができるが、ライアン・エアーはこれを航空会社の公式ウェブサイトで可能にしたいということである。これが実現すれば、Expediaなどの航空券比較ウェブサイトは必要ではなくなる。

2015年ももう後半であり、金融市場は金や原油などコモディティ価格の下落、米国の利上げ、中国株の暴落など、様々なトレンドが入り混じる様相を呈している。

これまでの単なる量的緩和相場とは異なる状況であり、単純に中央銀行に従っていれば利益が出るという状況ではない。そこで、ここで一度、世界の金融市場を俯瞰してみたい。個別銘柄よりもマクロ的分析が必要な場面なのである。

米国株

先ず、マクロで見れば米国株は買う理由のない資産クラスである。量的緩和が終わり、利上げを控えていることで、株式から債券への資金流出が懸念されている。ファンダメンタルズで見ればバブルではないが、割高であることは確かである。