著名投資家のジム・ロジャーズ氏がブルームバーグのインタビュー(英語)に答えている。米国の利上げが行われた後、2016年の金融市場がどうなってゆくのかについて興味深い話をしているので取り上げたい。個人的には同意する部分もやや異議のある部分もあるが、それも含めて見てゆこう。

利上げは株式市場の終わり

先ず、利上げについてはこう答えている。 続きを読む ジム・ロジャーズ氏が利上げ後の相場を語る: 2016年のドル、株式、債券、金、原油、ハイイールド債

著名投資家のジム・ロジャーズ氏がブルームバーグのインタビュー(英語)に答えている。米国の利上げが行われた後、2016年の金融市場がどうなってゆくのかについて興味深い話をしているので取り上げたい。個人的には同意する部分もやや異議のある部分もあるが、それも含めて見てゆこう。

利上げは株式市場の終わり

先ず、利上げについてはこう答えている。 続きを読む ジム・ロジャーズ氏が利上げ後の相場を語る: 2016年のドル、株式、債券、金、原油、ハイイールド債

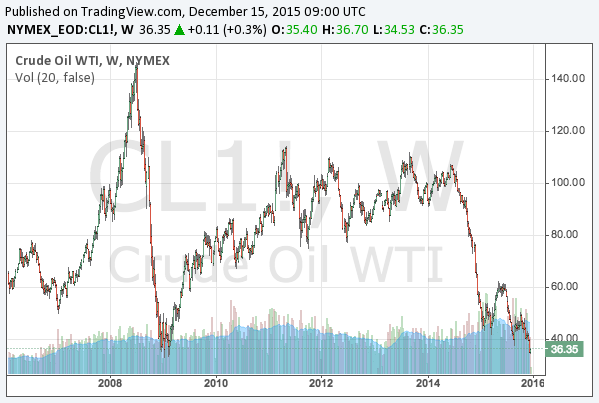

2016年の相場については話すべきことが多いが、先ずは一番重要な原油価格の見通しからである。原油価格の長期チャートは現在このようになっている。

原油価格はいずれ反発するが、個人的にはまだ底値ではないと考えている。米国ジャンク債の暴落は反発までの第一歩だが、実際に反発するまでにはまだ幾つかのプロセスを経なければならない。この記事では原油反発までのシナリオを順を追って説明してゆきたい。

続きを読む 2016年原油価格の推移予想: 原油安はいつまで続くか? ハイイールド債暴落とシェール企業倒産の原油動向への影響

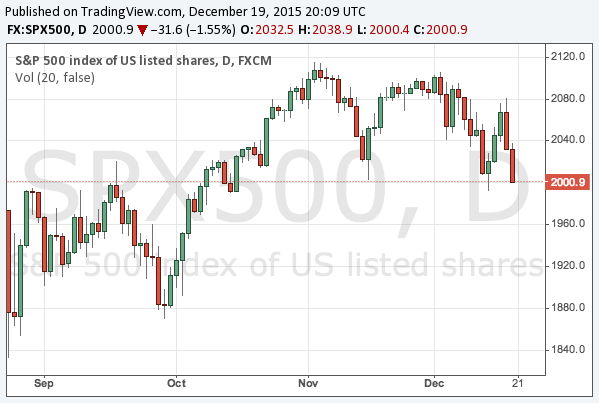

米国時間12月16日にFed(連邦準備制度)は遂に利上げを行った。量的緩和の縮小から停止、そして利上げへと、市場が荒れないよう十分に周知を徹底して行った金融引き締めであったが、世界の市場の反応はどうであったのか、チャートを見ながら振り返ってみたい。先ずは米国株、S&P 500からである。

先に報じた通り、Fed(連邦準備制度)は2008年の金融危機後初めての利上げを決定した。

前回の記事で予告した通り、今回の記事では利上げと同時に発表された声明文の分析に移りたい。先ず利上げの理由として挙げられているのは、主に経済状態と労働市場の改善見込みである。

今後段階的(gradual)に調整される金融政策のもとで、経済活動は穏やかに拡大し、労働市場の指標は強化されると予想している。

米国時間12月16日、Fed(連邦準備制度)は政策決定会合であるFOMC会合で、フェデラル・ファンド金利を0.25%引き上げることを決定した。2008年の金融危機以来初めての利上げであり、米国は遂に長年のゼロ金利から離脱したことになる。

イエレン議長はこれから行われる記者会見で今回の政策決定について説明する。金融引き締めに対する市場の動揺を解消するため、今後の利上げのペースが緩やかになることを説明すると予想されている。

米国が2008年の金融危機以来初めての金融引き締めに向かうにつれて米国のハイイールド債(高利回り債)が暴落している。米国のThird Avenueが運用するハイイールド債ファンドが閉鎖に追い込まれたことでニュースにもなったが、ハイイールド債下落はどのような原因で起き、市場にどのような意味を持つのかを説明したい。

以下はハイイールド債を集めたiShares High Yield Corporate Bond ETF (NYARCA:HYG; Google Finance)のチャートである。

周知の通り、Fed(連邦準備制度)の政策決定会合である12月のFOMC会合において米国が利上げをするという観測が高まっている。日程は米国時間で12月15日から16日であり、16日に決定事項および議事録の発表、そしてイエレン議長の記者会見がある。

連銀総裁たちから12月に利上げをするというメッセージが散々出された後であり、今回の会合で利上げがあるというのが共通見解となっていたが、11日金曜日の市場急落で米国のハイイールド債市場が総崩れとなっており、これが利上げに影響を与えるかどうかが注目されている。16日に利上げがあるのかどうかも含め、どういう点に注目してゆくべきかを説明したい。

奇妙な動きだが、だからこそ注目しなければならない。

ECB(欧州中央銀行)の利下げが市場の期待に届かなかったこと、そしてOPECが原油減産で同意できなかったことを受け、世界中の金融市場が荒れている。

米国利上げ前にドルが急落、しかもドルが急落しながらドル建ての原油が更に急落するという原則に反した動きだが、そこには意味があるのである。先ずは最近の下落の発端となった原油安から見てゆこう。

テレグラフ紙(原文英語)によれば、英国のキャメロン首相はEU離脱を問う国民投票において、EU側の歩み寄りがない場合、EU離脱を自ら国民に呼びかける可能性を示唆した。

キャメロン首相率いる保守党は2017年末までにEU離脱を問う国民投票を行うことを公約にしており、情勢次第では国民投票を2016年内に早めることも示唆している。今回の首相の発言は、移民やテロなどの問題で混乱するヨーロッパ大陸を見、EUから距離を置こうとするイギリス国民の民意を反映してのものと思われる。

そこで、今回の記事ではイギリスがそもそも何故EUを離脱しようとしているのか、今後の展開はどうなってゆくのかを考えてみたい。

2015年12月3日にECB(欧州中央銀行)が利下げと量的緩和の期限延長を発表した。これに伴う市場の反応などは以下の記事に既に纏めてあるが、金融政策変更に伴いユーロの適正レートも当然変わっているので、この記事ではマネタリーベースとその推移を掲載しながら、ユーロが今後どうなってゆくかを考えてみたい。

今回の政策決定では預金金利が-0.20%から-0.30%へと変更され、更に量的緩和の期限が2016年9月から2017年3月へと延長された。量的緩和については必要があれば延長すると明言していたので、今回はそれを公式に認めただけではあるのだが、半年の延長がどれだけ為替に効果を持つのか、そして今後更に延長されればどうなってゆくのかを見てみたい。