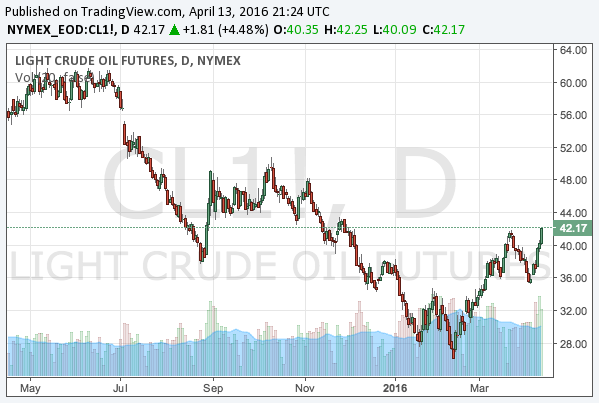

とんだ茶番であった。4月17日にドーハで行われたOPEC及び非OPECの産油国会合で、原油市場の供給過剰を改善するために増産凍結で合意がなされるとの思惑から、ここのところ原油価格が上昇していたが、産油国会合は何と合意なしで終幕した。空売りの好機を伺いながらポジションを徐々に組み始めていた投資家としてはかなり拍子抜けである。

ちなみに週末までのWTI原油価格は以下のようになっていた。

とんだ茶番であった。4月17日にドーハで行われたOPEC及び非OPECの産油国会合で、原油市場の供給過剰を改善するために増産凍結で合意がなされるとの思惑から、ここのところ原油価格が上昇していたが、産油国会合は何と合意なしで終幕した。空売りの好機を伺いながらポジションを徐々に組み始めていた投資家としてはかなり拍子抜けである。

ちなみに週末までのWTI原油価格は以下のようになっていた。

世界最大のヘッジファンド、Bridgewatersを運用するレイ・ダリオ氏が、Bloombergのインタビューで個人投資家へのアドバイスを送っている。彼は同時に個人投資家が負けるトレードとはどういうものかについて話しており、損をしないためにはどうすれば良いかを説明している。

2016年4月、原油価格が年始来高値を更新した。現在40ドル台で推移している。

ロイターなどの報道ではサウジアラビアとロシアが増産凍結で合意したと報じられており、4月17日にドーハで開かれる産油国会合への期待が高まっていると思われるが、この急騰は個人的には売りを仕込む絶好の機会だと見ている。

2016年、米国は利上げを行おうとしている。アメリカ経済は減速しているが、食品とエネルギー価格を除いたコアCPI(消費者物価指数)は上昇に転じており、このインフレのトレンドが長期的なものであれば、Fed(連邦準備制度)は経済の減速にもかかわらず、利上げを強行する必要に迫られる可能性がある。

そこでこの記事では一度、アメリカのインフレ率の現状とその展望、想定される利上げの時期や回数、そして利上げとインフレ率が株価やドル、金価格などに及ぼす影響を論じてみたいと思う。

2016年1月のダボス会議でのジョージ・ソロス氏のインタビューについては既に報じているが、過去の記事に取り上げなかった部分で今後の世界経済の見通しを占うために重要だと思う箇所があったので、再度取り上げたい。以下は1月の記事である。

現在、金融市場は分岐点にいる。世界同時株安の後、米国株は持ち直し、中国バブル崩壊への市場の懸念も後退した。アメリカのインフレ率はエネルギー価格を除けば上昇している。このまますべてが上手く行くのだろうか? 利上げは順調に進むのだろうか? 投資家は判断を下さなければならないが、ソロス氏のアメリカ経済に対する見通しは非常に悲観的である。

パナマ文書に関する一連の騒動は富裕層が資産を隠していることが問題なのではない。富裕層が資産を持っていること自体が問題とされているのであり、このことはイギリスのキャメロン首相への民衆の反発によく表れている。

2016年4月、パナマの法律事務所Mossack Fonsecaのサーバがハッキングされ、同社の登記した会社とその所有者に関する膨大な情報が流出した。以下の記事ではパナマ文書は誰がリークしたのか、そしてリークの目的は何であったのかについて論じた。

そして中国やロシアなど旧共産圏の政治家が非難の的になっていることも述べたが、しかし情報統制を敷ける中国やロシアに比べ、そうではない民主主義国の政治家はより困難な状況に直面している。例えばイギリスのキャメロン首相である。

これでアメリカの一人勝ちが確定か、というのがパナマ文書について聞いた時のわたしの第一印象である。プライベート・バンキングに詳しくない人々には何を言っているのか分からないだろうと思う。

順に説明しよう。2016年4月、パナマにある法律事務所Mossack Fonsecaの機密書類と思われるデータ2.6TBが、匿名の情報提供者によって南ドイツ新聞の記者Bastian Obermayer氏のもとに持ち込まれた。このデータにはMossack Fonsecaが登記したと推定されているオフショア会社の情報が含まれている。

各国首脳や著名人およびその近親者がオフショアを利用していたとのことで話題になっているが、ただ状況を説明しただけの記事はほかに沢山出ているから、この記事ではパナマ文書の背景にある各国の思惑について解説してみたい。それぞれの国が著名人の租税回避行為を批判しているように見えながら、本当に考えていることは別にあるのである。

日本の株価の下落が止まらない。理由が何かと聞かれれば、日本経済にネガティブな要因があり過ぎてどれから説明すべきかと言ったところであるし、株安はいつまで続くのかと聞かれれば、少なくとも状況を打開できそうな政策は存在していないと答えるだろう。

ここの読者であれば日本株を買い持ちにしている訳はないだろうから心配はないのだが、以下のように日本株安の要因を順に並べてみれば、むしろ日経平均を空売りしていなかったことを反省するべきなのかもしれない。いずれにせよ日本株を買うべき要因など何もないのである。

2016年、金融市場は転換点にある。先進国は量的緩和やマイナス金利などの金融政策を総動員したものの、まともな景気回復はどの国でも見られていない。

こうした状況で各国の中銀は限られた追加緩和を出し切ってゆくのだろうが、その結果株式市場や長期金利がどうなってゆくかを考えるために一番重要な指標は物価指数である。したがってこの記事では日本の物価の見通しについて議論したい。

そう言ってしまって良いだろう。日本政府は量的緩和が政府の借金を肩代わりしている事実を金融緩和の目的の一つとしてはっきりと認識している。そしてそれは日銀が量的緩和を当分止められない事実を示している。

問題の安倍首相の発言は、国際金融経済分析会合に呼ばれたクルーグマン氏とのオフレコの対話内容に含まれていたものであり、オフレコの議事録が何故表に出てきたかと言えば、クルーグマン氏がインターネット上で公開したから(原文英語)である。余程日本政府のもてなしに礼を欠いた部分でもあったのか。

日本政府は多少慌てているようであるが、直接的な発言は含まれていなかったので大丈夫だろうと踏んでいるようであるので、わたしが代わりに対話内容に暗示されている日本政府の意図を分かりやすく説明して公開しようというわけである。財政ファイナンスに関する部分以外も順に書いてゆく。