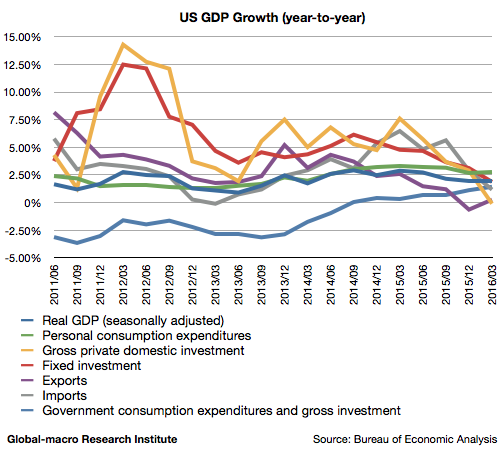

2016年1-3月期の米国のGDP速報が発表され、実質GDP成長率は1.95%(前年同期比、以下同じ)となり、前回の確報値1.98%からやや減速した。2015年中盤は2%を上回って推移していたから、量的緩和を停止して以来減速傾向が継続していることになる。

内容は順に見てゆくが、象徴的であるのは全般的に弱いなかで住宅投資のみが堅調であることである。低金利によるバブルがアメリカ経済を支えているということである。

2016年1-3月期の米国のGDP速報が発表され、実質GDP成長率は1.95%(前年同期比、以下同じ)となり、前回の確報値1.98%からやや減速した。2015年中盤は2%を上回って推移していたから、量的緩和を停止して以来減速傾向が継続していることになる。

内容は順に見てゆくが、象徴的であるのは全般的に弱いなかで住宅投資のみが堅調であることである。低金利によるバブルがアメリカ経済を支えているということである。

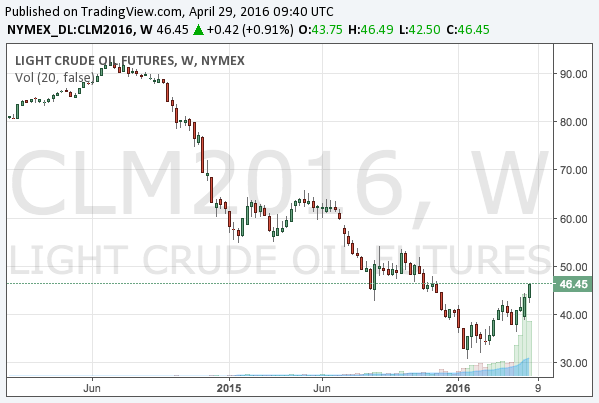

ここのところ原油価格が上昇しているが、それが長期的に続く可能性は低い。原油の供給の長期動向については以前から何も変わっておらず、変わったのは一度下がった原油価格だけであり、価格下落による一時的な供給減が、価格回復後も長期的に続くと考えるのは不合理だろう。

上記はアメリカのWTI原油価格の推移を示すチャートである。30ドルからの反発で短期的には結構上がったように見えるが、このように中長期で見るとそれほど上がってもいない。このようにボラティリティの高い相場では、通常の値動きの範囲内である。

4月27日から28日にかけて、日本銀行は金融政策決定会合を開催し、量的緩和やマイナス金利など金融緩和の現状維持を決定した。これを受けて株式市場とドル円が急激に下落する反応を見せており、これははっきり言って意外であった。日銀のやることなどもう誰も気にしていないと思っていたからである。

この動きはいくつかのことを示唆しているが、先ずは金融市場の動向から見てゆこう。先ずはドル円のチャートである。

4月26日から27日に米国のFed(連邦準備制度)は金融政策決定会合であるFOMC会合を開催し、金融政策の維持、利上げの見送りを決定した。決定は満場一致ではなく、前回同様カンザスシティ連銀総裁のジョージ総裁が0.25%の利上げを主張した。

同時に発表された声明文の内容はいたって平易であり、差し障りの無い内容であるが、一応前回から変更された箇所を見てゆこう。

その絶好の機会が来るかもしれない。理由を順に説明してゆきたい。

先ず、読者には周知の通り、わたしは最近株式市場のポジションをすべて利益確定し精算した。これらは基本的に米国株を対象としたポジションであった。

その米国株は岐路に立っている。Fed(連邦準備制度)は利上げを躊躇っており、利上げ回数の見通しを引き下げた。アメリカの株式市場はこれを好意的に受け止め、世界同時株安から回復、史上最高値付近で推移している。

黒田総裁は表面上平静を保っているが、2015年末より明らかに日銀の金融緩和が市場に効いていない。このことについては以前より報じている通りである。

では日銀はもう効果的な追加緩和が出来ないのか? そうかもしれない。しかし効く効かないにかかわらず、手段が完全に枯渇したわけではない。この記事では可能性のあるあらゆる追加緩和の手段について網羅し、金融市場や経済への影響を考察したい。

ドル円が反発している。これまでに指摘してきた通り、金利先物市場が織り込む2016年の利上げ回数がゼロというのは行き過ぎだったのであり、市場が再び利上げを織り込み始めているのである。現在の金利先物市場の織り込みは1回となっている。これでもFed(連邦準備制度)の主張する2回よりは少ないが、いずれにせよ今年の利上げ回数は1回か2回だろうと予想している。

このまま米国が利上げを行えばドルは上がり続け、ドル円は長期的にも上昇してゆくのか? この記事ではもう一度、ドル円の見通しを確認してみたい。

著名ファンドマネージャーのジョージ・ソロス氏がニューヨークのイベントで中国の不動産バブルについて話したようである。Bloomberg(原文英語)が伝えている。

ソロス氏と言えば、2016年1月にダボスで「中国経済のハードランディングは実質的に不可避」と述べて中国政府を激怒させていたが、気にも留めていないのだろう。

利害関係に縛られた政治家や企業家とは違い、市場だけを相手にすればいい投資家は言論の自由を謳歌している。ソロス氏の議論を順に見てゆこう。

株式市場の全ポジションを一旦閉じることにする。これまでにも言及してきたが、米国株と米国の金融政策を巡る状況が予定よりも早く次の段階へ進みつつあるからである。先ずは2015年11月に立てた2016年の投資戦略を振り返ってみたい。

この記事に書いた2016年の米国株の見通しは、10%から30%程度の急落は起こりうるが、バブルの完全な崩壊はまだ起こらず、しかし株価は上昇もしない、というものであった。その後、株価はどうなったか?

2016年も半ばに差し掛かっているが、この辺りで著名ファンドマネージャーたちの2016年相場見通しを振り返り、どれだけ当たっているかを採点してみようと思う。

ここでも随時取り上げてきた通り、年末から年始に掛けて、様々な著名投資家が2016年の金融市場を占っていたわけだが、その後の相場の推移はどうなっただろうか? ジョージ・ソロス氏やジム・ロジャーズ氏など、著名人の予想の結果を見てゆきたい。