Fed(連邦準備制度)は機能不全ではないのか。要するにイエレン議長は何をすれば良いのか分からないのである。

7月26-27日にアメリカの金融政策決定会合であるFOMC会合が開催され、27日、Fedは金融政策の維持を決定した。タカ派で知られるカンザスシティ連銀ジョージ総裁のみが0.25%の利上げを主張した。

Fed(連邦準備制度)は機能不全ではないのか。要するにイエレン議長は何をすれば良いのか分からないのである。

7月26-27日にアメリカの金融政策決定会合であるFOMC会合が開催され、27日、Fedは金融政策の維持を決定した。タカ派で知られるカンザスシティ連銀ジョージ総裁のみが0.25%の利上げを主張した。

7月19日の共和党大会でドナルド・トランプ氏が正式に共和党の大統領候補として指名され、その後の世論調査ではトランプ氏の支持がヒラリー・クリントン氏の支持を上回るなど、2016年アメリカ大統領選は佳境に達している。

今回の大統領選で大きな論点となることの一つは、トランプ氏の過激な発言だろう。しかし長女のイヴァンカ・トランプ氏は、この記事のタイトルにあるように、一般的なトランプ氏のイメージとは相容れない見方でトランプ氏を見ている。

タイトルの発言は共和党大会でイヴァンカ氏が行ったスピーチのなかに現れたものである。今回の記事ではこの発言の真意と、トランプ氏の選挙戦略における娘イヴァンカ氏の立ち位置について説明してゆきたい。

つい先日もミュンヘンにおけるイラン人の銃乱射事件について報じたばかりであるが、ほとんど時間が経たない間にまた2件の移民関連の殺人事件を報じなければならない。

2016年に入った時点では数回の利上げを織り込んでいた金融市場は、年明けに世界同時株安が起こったとき、「株安だからやはり利上げは出来ない」とその意見を弱気に転換した。

しかしその後、紆余曲折はありながらも米国株は7月に再び史上最高値を更新する。

では、株安は収まったから利上げが出来るのではないか? 少なくとも市場はそうは考えていないようである。7月22日時点で金利先物市場の織り込む2016年の利上げ回数はゼロ、今後1年という期間で見ても、利上げは1回あるかないかという織り込みである。

ではアメリカは何故利上げが出来ないのか? 株式市場以外に何か理由があるのか? 今回はその辺りの経済データを眺めてゆきたい。

7月18日、ソフトバンクグループはイギリスのケンブリッジに本社を置く半導体設計企業、ARMホールディングス (LON:ARM; Google Finance)を買収すると発表した。当日のロンドン市場でARM株は41.32%上昇している。

イギリス政府はこの買収に好意的であり、EU離脱を決定した国民投票後に新たに就任したハモンド財務相は「国民投票からわずか3週間で、英国が国際投資家にとって全く魅力を失っていないことを示した」(ロイター)としてソフトバンクによる買収を歓迎した。

今回の記事で主に話したいのは、イギリスがEU離脱を決定した直後というタイミングでイギリス企業の大型買収に踏み切ったことの外交的意味である。

今回は外貨建て資産に賭ける場合の為替リスクをコントロールする方法についてである。日本に居住する日本人の場合、日本株など円建て資産にのみ賭けている場合は良いのだが、様々な国の株式を保有する場合、ポートフォリオに存在する為替リスクを考慮する必要が出てくるだろう。

しかしながら、そもそも1万ドル分の米国株を持っているからと言って、1万ドル分の為替リスクを取らなければならないわけではない。この記事ではそうした為替リスクを自在にコントロールする方法について説明したいと思う。

7月14日、フランスのニースで革命記念日に花火を見物に集まっていた群衆に向かって大型トラックが突っ込み、少なくとも84人が死亡、他にも重症を含む202人の負傷者が出たとされている。

トラックを運転していたチュニジア国籍のモハメド・ラフエジブフレル容疑者は群衆のいる遊歩道を蛇行運転した後、警官に射殺された。容疑者はそれまでにも脅迫や窃盗などの容疑でフランス警察には知られており、今年には暴力事件で執行猶予付き有罪判決を受けていたという(CNN)。

ヨーロッパはもはや花火見物も安全に出来ない状態である。また、日本では現在京都の祇園祭に多くの観光客が集まっており、京都府警はテロへの警戒を強めているという(産経)。

ヘリコプターマネーが話題となっている。日本政府がヘリコプターマネーを検討し始めたようであり、Fed(連邦準備制度)の前議長であるバーナンキ氏も来日して安倍首相と話したという。

バーナンキ氏はヘリコプターマネーに何度も言及したことから「ヘリコプター・ベン」と呼ばれた中央銀行家であり、ロイターによればバーナンキ氏は安倍首相に「金融政策に限界はない」と話したという。

この発言の真意も含めて、バーナンキ氏がヘリコプターマネーの可能性について話したとすればどのようなことを話したかは大体予想が出来るから、その辺りを順に説明し、また最近の為替相場における円高に関心のある読者も多いだろうから、ヘリコプターマネーが円安をもたらすかどうかについても詳しく議論したい。

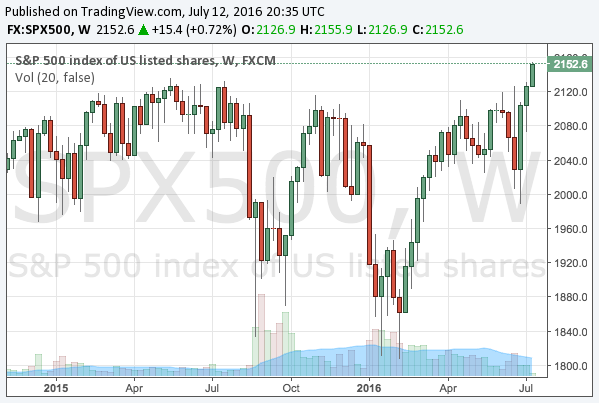

S&P 500がついに市場最高値を更新した。2015年後半の世界同時株安の後、米国株は何度も急落を繰り返しながら上値を試していたが、Brexit後のリスクオフを克服したことでついに上値を抜けた形となる。以下はS&P 500のチャートである。

急落を何度も繰り返しながらなかなか下値を割らず、一方でこれまで上値を積極的に更新することもなかった米国株の先行きについては、市場で様々な意見が主張されていた。