NHKの記事だが、余りにも間が抜けているので笑ってしまった。日銀の黒田総裁によれば「物価上昇率がマイナスに陥っていることを考えると、(達成時期の)修正もありうる」だそうである。現在マイナスのインフレ率が来年にはいきなり2%になっている見込みが万一危ういものだとすれば、確かに修正も「ありうる」だろう。こういう馬鹿なことを言っているから市場に見放されるのである。

「黒田東彦」タグアーカイブ

日銀追加緩和決定: ETF買い入れ増額は株価暴落への序章

7月29日、黒田総裁率いる日銀は、政策決定会合でETFの買い入れ額を増額する追加緩和を決定した。結果発表の少し前に「政府の強い要請を受けて追加緩和を検討」(ロイター)などと報じられた辺りから、やってしまうのではないかと思っていたが、やはりやってしまったようである。

ドル円暴落で円高対策に必死の安倍首相、しかしその努力は無駄である

最近のドル円急落がよほど堪えたのか、政府も日銀もかなり慌てふためいているようだが、その必死の努力も、そして日銀の追加緩和も、長期的なドル円の展望を変えることはないだろう。その展望とは、アメリカの金融緩和再開によるドル円暴落、そして日経平均の暴落である。

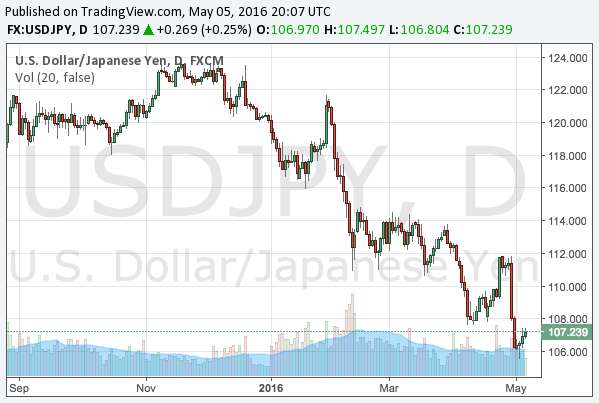

ドル円のチャートは現状このようになっているが、当局の反応から見てゆこう。

黒田日銀総裁が異例の弱気発言「バズーカと呼ぶかはともかく、追加緩和いつでもできる」

何という腰の引けた発言だろうか。正直かなり驚いた。サプライズを得意とする黒田総裁の真骨頂は健在のようである。

ロイターによれば、日銀の黒田総裁はNHKのインタビューに答え、追加緩和について「バズーカと呼ぶかどうかは別として、必要があれば十分な追加緩和はいつでもできる」と述べたという。

日銀は2015年12月、長期国債買い入れの平均残存期間拡大などの政策調整を行い、市場がこれを調整ではなく貧弱な追加緩和だと受け取ったことで市場が急落した経緯がある。

日銀の量的緩和は財務省主導の財政ファイナンスであり、その財務省はこれ以上の追加緩和を望んでいない

量的緩和の為替市場や株式市場に対する効果はこれまで散々議論してきたが、その背景にある政治的意図について詳しく書いたことはなかったと思うので、一度記事にしておきたい。2回目の追加緩和があるかどうかということは、インフレ率やGDP成長率の問題ではなく、政治的問題だからである。

先ず、2013年4月に導入された日銀の量的緩和政策はどのような政治的経緯で決定されたものであったか? これは2012年後半に首相となった安倍氏が緩和的な金融政策を望み、その意向を汲んだ人物として黒田氏を日銀総裁に就任させた。

この時、総裁候補として他に有力であった人物に武藤敏郎氏がいたが、黒田氏と武藤氏に共通する経歴がある。大蔵省出身であるということである。

2015年、日銀が追加緩和をすればドル円はどうなるか?

いまや、日銀が2%の物価を達成すると約束している「2015年度中心とする期間」の終わり(2016年3月末”頃”)まであと1年を切り、そろそろ日銀の次の手を考える時期が来たのではないかと思う。

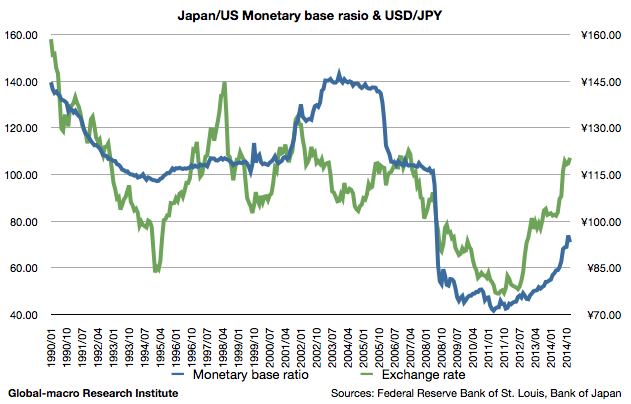

勿論、このまま追加緩和をせずに量的緩和を終了するということも有り得るが、本稿では先ずどういう追加緩和が考えられるか、そして追加緩和をした場合どういう影響が生じるかを考えたい。日銀が有効な選択肢を持っているかどうかを検討して初めて、日銀が追加緩和をするかどうかを考えられるからである。先ずは日米のマネタリーベース比率からである。

原油安は円安要因ではないかもしれない

12月19日、日銀の政策決定会合が開かれ、追加緩和後の金融政策を賛成8、反対1の賛成多数で決定した。

10月31日の追加緩和は原油価格の下落を受け発表された。当時80ドル程度であったWTI原油先物は更に下落を続け、現在55ドル前後まで下落しているが、原油安への黒田総裁の反応は、発言を字義通り受け取れば、追加緩和後の会見時のものとはやや異なるものであった。 続きを読む 原油安は円安要因ではないかもしれない

日銀の黒田総裁が2%達成後の物価について言及

ロイターによれば、日銀の黒田総裁は講演のなかで、消費者物価は目標の2%を達成したあとも強含んで推移するとの見方を示した。これは日銀が緩和終了後の物価の強含みについてもある程度許容する見通しを示したという点で意義がある。

日銀はこれまで物価が2%の目標に達するまで緩和をするとの意思を示していたが、物価は金融緩和の遅行指標であるため、緩和終了後も物価上昇率はある程度上がり続ける公算が高い。これを日銀が許容する場合、物価は2.5%に近づいてゆくこととなり、その場合現在0.6%前後で推移している長期金利は、緩和終了の事実そのものもあり、かなり上昇せざるを得ないことになる。国債先物の空売りのタイミングが近づいている。