日本の第2四半期(4-6月期)のGDP統計の速報値が公表され、実質GDP成長率は0.60%(前年同期比、以下同じ)となり、前期確報値の0.13%よりやや持ち直した。

ただ、ほとんどゼロ成長に近いことは変わりなく、内訳も良い内容とは言いがたい。順に各項目を見てゆこう。

日本の第2四半期(4-6月期)のGDP統計の速報値が公表され、実質GDP成長率は0.60%(前年同期比、以下同じ)となり、前期確報値の0.13%よりやや持ち直した。

ただ、ほとんどゼロ成長に近いことは変わりなく、内訳も良い内容とは言いがたい。順に各項目を見てゆこう。

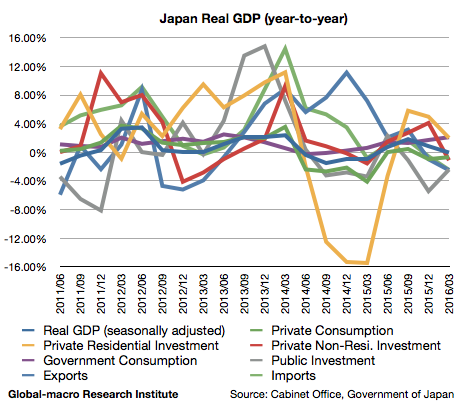

アベノミクスも本当に終わりに近づいてきたというわけである。2016年第1四半期のGDP速報値が発表され、実質GDPは-0.05%(前年同期比、以下同じ)のマイナス成長となった。個人消費は前期よりマイナスになっていたが、GDPそのものがマイナス成長となったのは、消費増税後の1年間を除けば2013年以来初めてである。以下がグラフであり、順に内訳を見てゆこう。

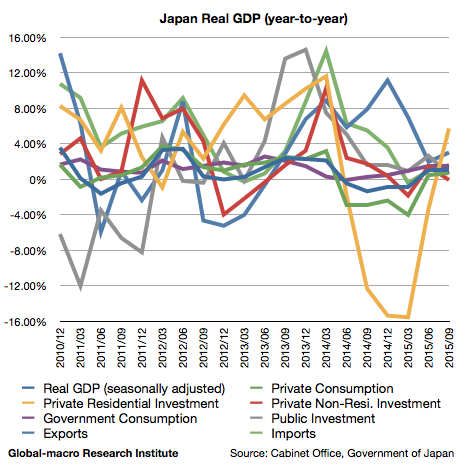

2015年10-12月期の日本のGDP速報値が発表され、実質GDP成長率は前年同期比(以下同じ)で0.66%と、前期確報値の1.65%から減速した。内訳は非常に示唆に富んだ内容となっており、何が日本経済の問題で、何が日本経済をこれまで支えてきたのかが一目瞭然である。順に見てゆこう。

チャートについては、繰り返しになるが、消費増税の行われた2014年4月を境に、上昇に向かっていた各数値のトレンドが下方向に折り曲げられていることに注目したい。先ずは個人消費から見てゆこう。

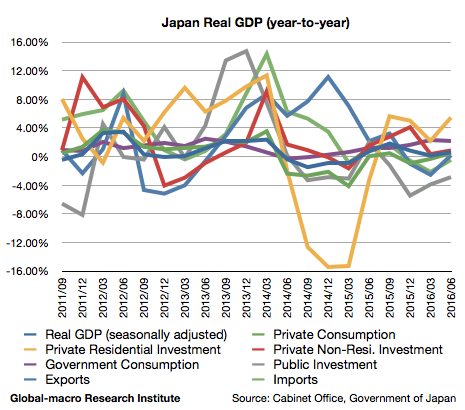

11月16日、内閣府は2015年7-9月期のGDP速報値を発表した。実質GDPは1.08%(前年同期比、以下同じ)の成長となり、前期の確報値1.00%に続き、消費増税直後のマイナス成長からやや回復している様子を見せた。

例によって報道では前期比のマイナス成長ばかり報じられているが、統計上の季節調整は上手く行っておらず、トレンドを見るためには同じ四半期同士で比べる必要がある。以下、GDP成長率内訳のグラフを見ながら内容を精査しよう。

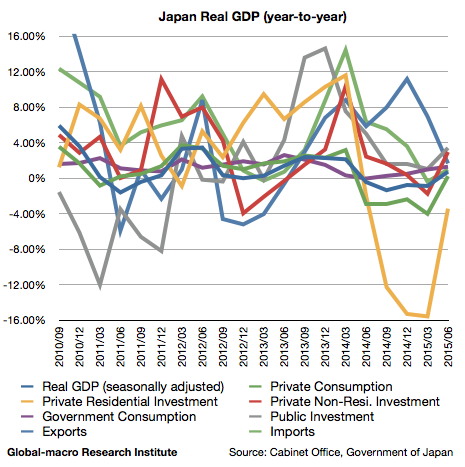

2015年4-6月期の日本の実質GDPが発表され、前年同期比(以下同じ)で0.71%の成長となった。

報道では前期比のマイナス成長ばかりが強調されているが、季節要因を取り除ける前年同期比で見れば、前期比ほどに悪い数字というわけではない。しかし、それでも日本経済が弱いのはどうしようもない事実ではある。内訳を見てゆこう。

周知のように、現在のところ日銀は2%の物価目標が2016年度の始めに達成されるとしており、この言葉を鵜呑みにすれば、遅くとも2016年の初旬には量的緩和の縮小(テーパリング)が議論され始めることになる。

勿論、上記の記事で書いたように、追加緩和なしには物価目標は達成されず、しかも追加緩和は緩和の延長という形で為される可能性が高い。しかし、量的緩和の開始から2年以上が経過した今、日銀が量的緩和の終了に向けて動いた場合に市場がどう動くかを、投資家は考え始めるべきである。

現在の相場では何がバブルで何がバブルではないのだろうか? 株はどうか? 不動産はどうか? 日本国債は暴落するのか? 円は安すぎるのか? 等々、順番に考えてゆきたい。

さて、いよいよアベノミクスの成否が明らかになってきたという感じだろうか。

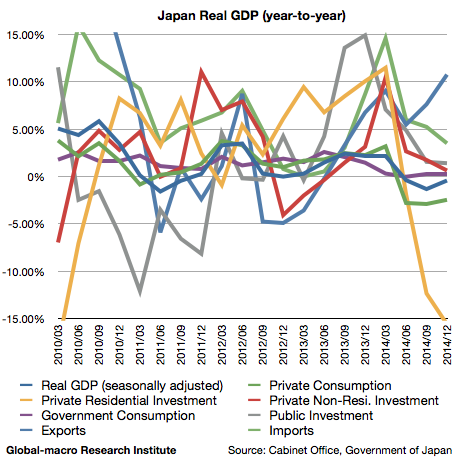

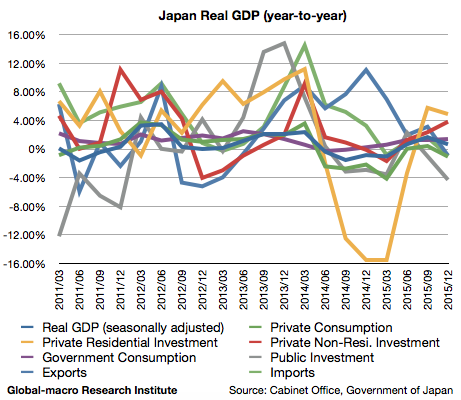

5月20日、内閣府は2015年1-3月期のGDP速報値を発表した。実質GDPは前年同期比で-1.45%のマイナスと、消費増税後の落ち込みから脱し切れていない日本経済の姿が浮き彫りとなった。

グラフでは前回のGDP分析と合わせるために前年同期比で見ているが、注意すべきは比較対象の2014年1-3月期は増税前の駆け込み需要で好調だった四半期であるということである。これを考慮すれば実体としては-1.45%というほど悪いわけではないが、日本経済の一番の問題は、成長要因をすべて使い果たした後にこの数字ということである。内訳を見てゆこう。 続きを読む 2015年1Q、日本のGDP内訳: 消費増税後の落ち込みから回復せず、将来への不安を示す

ドルの独歩高が続いている。2月の雇用統計が力強く出たことで6月の利上げが意識され、ユーロドル、ドル円、ポンドドルはすべてドル高となっている。

強い経済、今年中の利上げと、ドルの上昇基調は疑うべくもないが、ドル高が輸出を傷つけかねない水準が近いことも確かである。しかし、主要各国はどの国も金融緩和に偏っており、とりあえずはどれかの通貨を選んで保有しなければならない投資家にとっては、ドル以外の通貨を選びにくい状況にある。

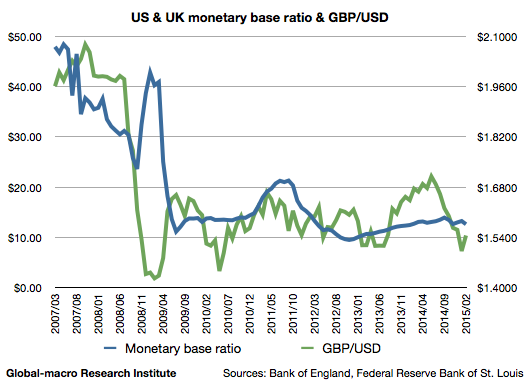

ここで英ポンドを考えたい。金融市場では米国の影に隠れて忘れられがちだが、英国も経済の回復は力強く、利上げを控え、上昇してよい通貨のはずである。最近はドルに対して大きな下落となっているが、ポンドは本当に上がらないのだろうか? 先ずはマネタリーベースから比較したい。

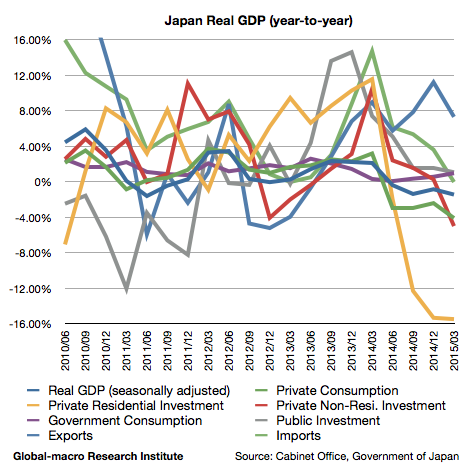

1月16日、内閣府は2014年第4四半期のGDP速報値を発表した。実質GDP全体で-0.42%(前年同期比、以下同じ)となり、第3四半期の-1.33%よりは持ち直したものの、大規模な量的緩和が2年近く行われている国としては、かなり酷い数字であると思う。

これは量的緩和がまだ始まっていないユーロ圏よりも悪く、消費増税から9ヶ月も経っているので、駆け込み需要の反動減のせいだと主張し続けるのは無理がある。以下は成長率のグラフである。