Fed(連邦準備制度)が年内の利上げを主張し始めてから何ヶ月も経過し、2015年のFOMC会合は残すところ12月の1回のみとなった。

8月から始まった世界同時株安も10月には元の水準まで回復し、その後の投資戦略が求められる頃合いであるが、そのためには先ず米国の利上げがどうなるかを話さなければならないだろう。

Fed(連邦準備制度)が年内の利上げを主張し始めてから何ヶ月も経過し、2015年のFOMC会合は残すところ12月の1回のみとなった。

8月から始まった世界同時株安も10月には元の水準まで回復し、その後の投資戦略が求められる頃合いであるが、そのためには先ず米国の利上げがどうなるかを話さなければならないだろう。

10月30日の日銀決定会合の結果は追加緩和見送りと目標達成後ずれ容認となり、以下の2つの記事で事前に報じた通りとなった。

追加緩和のほうは10月にはないと書いた通りだが、日銀は市場で期待されていた追加緩和を見送る代わりに、2%のインフレ目標達成の時期を2016年度前半から2016年度後半へと先送りした。こちらはロイターで報じられていた通りである。

以下は1時間足のドル円のチャートだが、結果的にドル円の水準はほとんど変わらず、120円台を維持している。

米国時間で10月28日、Fed(連邦準備制度)は政策決定会合であるFOMC会合を開催し、政策金利の維持を決定した。

金利の維持に反対したのは前回と同じくリッチモンド連銀総裁のラッカー氏のみで、0.25%の利上げを主張した。

一方で、会合後に発表された声明では12月の利上げ可能性に言及し、「次回の会合で政策金利を引き上げるのが適切かどうかを決定するために、完全雇用と2%のインフレという目的への経済状況の進展を評価することになる」とした。

米国の中央銀行、Fed(連邦準備制度)は米国時間で10月27日から28日、金融政策決定会合であるFOMC会合を行い、利上げについて議論を行う。結果は28日に発表される。

個人的には10月の利上げはないと考えており、市場の意見も同様のようである。金利先物市場は10月利上げの確率を5.7%としている。利上げがないと考える理由は以下の通りである。

第一に、Fedから次の会合で利上げをするというメッセージが出ていない。Fedが金融引き締めに動く際には、市場を驚かせないよう事前に記者に情報をリークするなどして、投資家に心の準備をさせるものであるが、現時点でFedのそういう動きは見られていない。

さて、世界中の金融政策が微妙な状況となってきた。大筋ではトレンドがほとんど変わっていない米国の雇用統計にもかかわらず、Fed(連邦準備制度)は利上げをするかどうかを曖昧にしている。彼らはより良い経済指標を待っているのか? 個人的な推測によれば、そうではない。Fedは恐らくある程度の株安を望んでおり、それが持続することを目指しているのである。

これらの記事で説明したように、Fedの目的が利上げそのものではなく株安そのもの、つまり量的緩和バブルのガス抜きであるならば、株安が継続する限り今年中の利上げは必ずしも必要ではないということになる。その場合、ドル円や金はどうなるだろうか? 利上げの延期は日銀の追加緩和にも影響するのか? 今回の記事ではこれらの点について考察したい。

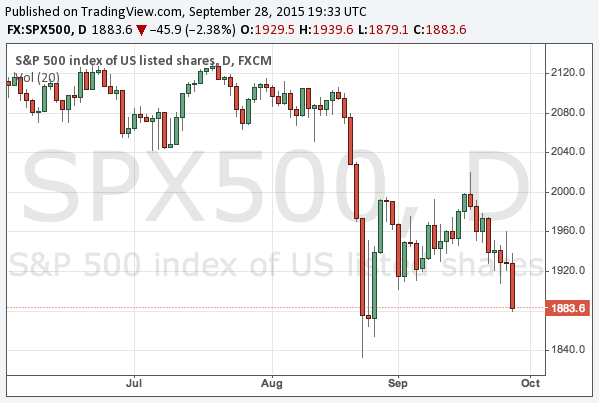

米国の利上げと中国の景気減速への懸念で8月に始まった世界同時株安は一度リバウンドしたものの、その後値を下げ、再び8月24日の安値に近づきつつある。

これまでも言っているように、世界同時株安の原因は、株を買うべき要因が世界的に存在しないことであり、日銀やECB(欧州中央銀行)の追加緩和やFed(連邦準備制度)の利上げ撤回など新たな要素がなければ中長期的な株安は変わらないだろう。

9月16日から17日のFOMC会合を終え、Fed(連邦準備制度)の連銀総裁たちが今回の決定についてコメントをしているが、そのうちアトランタ連銀総裁のロックハート氏の発言のなかに重要なコメントがあったので言及しておきたい。

ロイター(原文英語)によれば、Fedは今回の会合で政策金利を維持することを決めたが、この決定についてロックハート氏は「現在の市場のボラティリティに対するリスク管理という観点に多くのウェイトを置いて判断した」と述べており、市場の不安定性を考慮したことを表明した。

また、ボラティリティは「より本質的な病巣の兆候」(a symptom of more fundamental ills)である可能性があるとし、進展をもう少し見守るのが良いと考えたとした。

速報でも報じたように、 9月17日、Fed(連邦準備制度)は政策金利を維持し、利上げを先送りにする決定を下した。今後の方針については、引き続き多数の会合参加者が年内の利上げを想定しているという従来の表現を続けたのみで、利上げについてこれまで以上の情報発信をすることはなかった。

表題に「不可解な」と書いたのは、以前の記事での予想、つまり、利上げをしない場合は近日中の利上げをはっきりと表明するという想定が外れたからである。この想定が外れた場合に何が不合理であるのか、そしてその矛盾は何を暗示しているのかを、この記事で考えてみたい。 続きを読む 米国利上げは延期、やや不可解なFOMC結果をどう解釈するか

第一回目の速報で述べたように、Fed(連邦準備制度)は米国時間9月17日、FOMC会合で利上げをせず、政策金利を維持することを決定した。

会合の結果が発表された後、議長のイエレン氏の記者会見が行われており、今回の記事ではその内容の重要な部分を抜粋して紹介する。以下の通りである。 続きを読む FOMC結果速報: 利上げをしなかった理由、イエレン議長の記者会見の抜粋

米国時間の9月17日、Fed(連邦準備制度)の決定会合であるFOMC会合の結果が発表され、市場で期待されていた利上げは行わない決定を下した。リッチモンド連銀総裁のラッカー氏はこの決定に反対し、0.25%の利上げを行うべきだと主張した。

この後イエレン議長による記者会見が予定されており、今回の決定と今後の金融政策について説明を行うと予想されている。米国の利上げについては以下の記事も参考にしてほしい。