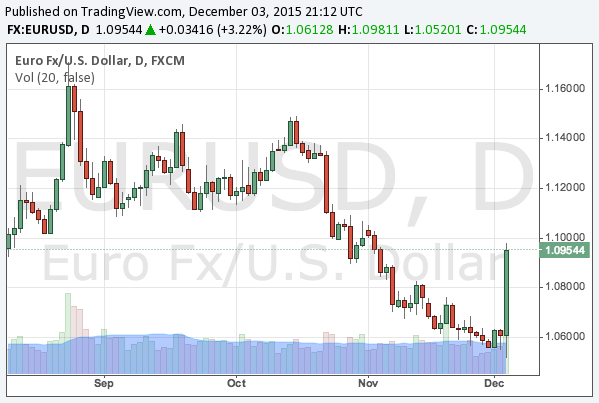

12月3日、ECB(欧州中央銀行)は政策決定会合で、預金金利の引き下げと量的緩和の期限の延長を決定した。預金金利は-0.20%から-0.30%へ、量的緩和の期限は2016年9月から2017年3月へと変更された。

ドラギ総裁が前もって追加緩和をほのめかしていたこともあり、市場関係者の間では債券買い入れの拡大を予想する声が多かったようであり、利下げと期限延長のみとなった上記の発表を受けてユーロドルは急反発したが、これは市場の勝手な希望的観測が裏切られただけのことである。

12月3日、ECB(欧州中央銀行)は政策決定会合で、預金金利の引き下げと量的緩和の期限の延長を決定した。預金金利は-0.20%から-0.30%へ、量的緩和の期限は2016年9月から2017年3月へと変更された。

ドラギ総裁が前もって追加緩和をほのめかしていたこともあり、市場関係者の間では債券買い入れの拡大を予想する声が多かったようであり、利下げと期限延長のみとなった上記の発表を受けてユーロドルは急反発したが、これは市場の勝手な希望的観測が裏切られただけのことである。

前回の記事では米国が利上げをすれば金融市場全体がどう動くかを書いたが、それを踏まえて今回は、利上げの前後に為替相場で実際にどうトレードすれば良いかを書きたいと思う。

先ず前提となるのは、ドルとポンドが中期の買いであり、円が長期の売り、ユーロは売りだがECB(欧州中央銀行)次第ということであるが、現在の相場で重要となるのは、ドル買いと円売りを分けるということである。つまり、ドル円で相場を見てはいけない。

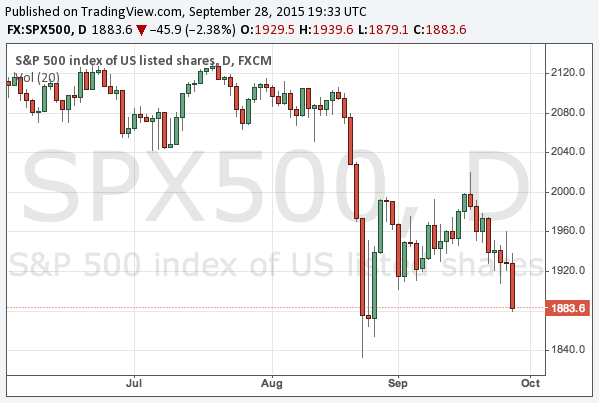

米国の利上げと中国の景気減速への懸念で8月に始まった世界同時株安は一度リバウンドしたものの、その後値を下げ、再び8月24日の安値に近づきつつある。

これまでも言っているように、世界同時株安の原因は、株を買うべき要因が世界的に存在しないことであり、日銀やECB(欧州中央銀行)の追加緩和やFed(連邦準備制度)の利上げ撤回など新たな要素がなければ中長期的な株安は変わらないだろう。

米国の利上げと中国の景気停滞を原因とする世界同時株安が続いているが、米国株が高値から10%ほど売られる中、市場が短期的なリバウンドを見せるかどうかが注目される。

8月25日の市場は国によって異なる反応を見せた。先進国で一番最初に始まった日本市場は約3%安で開場し、正午にかけて前日比プラスに持ち直す場面も見られたが、再び売られ、日経平均は結局3.96%安で引けている。

量的緩和が今年始まったばかりの欧州市場は強い反発を見せ、ドイツ市場は強気のまま4.97%高で引けた。先程引けたばかりの米国市場は序盤から中盤まで強く推移したものの、最後に売られてS&P 500は1.35%安で引けている。

利上げとは、自国の経済の状況に照らして中央銀行が自分の裁量で決められるものと思われがちだが、実際はそうではない。他の中央銀行の状況によって大きく左右されるのである。

事実、Fed(連邦準備制度)は利上げの必要性に迫られており、米国が株式市場や債券市場の暴落を望まない限り、実際のところFedに選択肢はない。そして中央銀行に選択肢がない状況とは、投資家が中央銀行の動きを予想できる状況であり、グローバル・マクロ戦略にとって格好の投資機会なのである。

ドル高についてはこれまで、ドル高が行き過ぎればFedは利上げを止めるどころか量的緩和を再開することもできると書いてきたが、債券投資家のグロス氏などが主張するように、どうやらFedは量的緩和の危険性に気付いているようであり、しかもその副作用を最小限に押さえるため、随分前から準備をしてきたようである。

2015年ももう後半であり、金融市場は金や原油などコモディティ価格の下落、米国の利上げ、中国株の暴落など、様々なトレンドが入り混じる様相を呈している。

これまでの単なる量的緩和相場とは異なる状況であり、単純に中央銀行に従っていれば利益が出るという状況ではない。そこで、ここで一度、世界の金融市場を俯瞰してみたい。個別銘柄よりもマクロ的分析が必要な場面なのである。

米国株

先ず、マクロで見れば米国株は買う理由のない資産クラスである。量的緩和が終わり、利上げを控えていることで、株式から債券への資金流出が懸念されている。ファンダメンタルズで見ればバブルではないが、割高であることは確かである。

さて、金価格の下落が始まったようである。2015年に入ってから概ね1150-1250ドルのレンジで推移していた金価格は、7月に入り徐々に下がり始め、20日には遂に1100ドルを割り込んだ。まだ暴落とは言えないが、ここ最近では見ていない急落ではある。

以前にも書いた通り、金価格の下落は米国の利上げ前の既定路線であるが、新たな要素として、今回の急落には米国だけではなく中国の景気減速も絡んでいるので、上記の記事に書いた買い下がりのレンジの見直しなども含めて、金の今後について書いてゆきたい。

7月8日の日経平均は600円安、3%以上の急落となった。上海市場は5.9%安と、中国政府の介入にもかかわらず暴落が止まらない。

折しも前日の記事で弱気相場を示唆したところで、タイミングが良すぎたのだが、もう一度その部分を引用しよう。

株式市場の世界的な荒れ模様とは対照的に、個人的には金融市場はあまりに凪であると思っている。ポジションをほとんど持っていないからである。個別株は別として、マクロ的なポジションはほとんど精算してしまった。投資先が見つからないのである。

株式は高すぎ、債券はバブルであるが一度の利上げでは揺るがず、ドル円もユーロドルもまだ高く、金の買い時はまだであり、ギリシャの株式市場は閉まっている。ポジションをこれほど精算したのは、2013年5月の日本市場の急落前以来である。

かくして2013年5月以来の急落となりそうである。

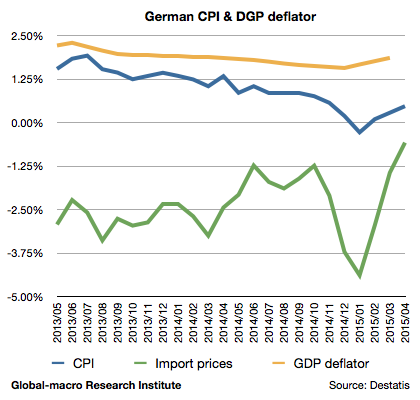

2015年1月にECB(欧州中央銀行)が量的緩和を導入して以来、ユーロ圏経済は着実に回復している。量的緩和導入時の記事で、失業率に改善の余地が大いにあるユーロ圏では、労働市場が完全雇用に達している日本よりも速いスピードでインフレ率が改善すると書いたが、それにしても予想以上のスピードである。

物価指標や失業率など、ユーロ圏の各指標を分析したい。先ずはドイツの物価のグラフからである。

ユーロが着々と下落している。ECB(欧州中央銀行)による量的緩和は、1月の発表当時で既にそのほとんどが為替相場に織り込まれていたが、ユーロドルが1.10を割った今もユーロの下落の勢いは止まらない。

これはドラギ総裁にとっては実は吉報ではない。日銀の黒田総裁が原油価格の下落について述べた「前年比で見た影響はいずれ剥落してゆく」という言葉が、ユーロ安のインフレ率への影響にも当てはまるからである。 続きを読む ユーロ圏の量的緩和が停止に追い込まれる可能性