ここのところアメリカのインフレばかり報道しているが、物価が高騰しているのはアメリカだけではない。ヨーロッパも同じである。そしてそれが為替市場に影響を与え始めている。

続きを読む ヨーロッパのインフレ悪化でユーロ下落、スイスフラン上昇「ECB」タグアーカイブ

ECB、新型コロナウィルスで量的緩和を拡大もドイツ株暴落

ドイツ時間3月12日、ECB(欧州中央銀行)は政策決定会合を開催し、債券を市場から買い入れる量的緩和の年末までの規模を1,200億ユーロ追加すると発表した。新型コロナウィルス肺炎がヨーロッパ中に広まっていることで景気後退が懸念されているためである。感染者が1万5,000人を超えているイタリアは国土全体を封鎖しており、スペイン、フランス、ドイツでも同じ規模の流行が懸念されている。

続きを読む ECB、新型コロナウィルスで量的緩和を拡大もドイツ株暴落ECB、量的緩和再開を決定、今後の相場の試金石に

9月12日、ECB(ヨーロッパ中央銀行)は金融政策決定会合を開き、既にマイナスとなっていた中銀預金金利を-0.4%から-0.5%に利下げし、量的緩和を再開することを決定した。量的緩和の規模は月額200億ユーロで、無期限の措置である。

続きを読む ECB、量的緩和再開を決定、今後の相場の試金石にECB、本日量的緩和を再開か

ドイツ時間9月12日、ECB(ヨーロッパ中央銀行)は金融政策決定会合を行う。ユーロ圏経済の減速を受けて何らかの金融緩和を行うと見られており、注目が集まっている。

続きを読む ECB、本日量的緩和を再開かビル・グロス氏: ECBと日銀の量的緩和が止まれば米国経済はリセッション入り

債券王と呼ばれるビル・グロス氏の相場観について、久々に報じてみようと思う。債券投資家のものとしては最近はガントラック氏のものが興味深かったため、そちらばかり報じていた。彼の「金価格の短期的上昇」予想は見事に当たっている。

今回はJanus Capitalの発行するグロス氏の月間レポート(原文英語)を取り上げたい。

ECBテーパリング(緩和縮小)でユーロ下落の理由

12月8日、ECB(ヨーロッパ中央銀行)は金融政策決定会合を開き、債券買い入れプログラム(量的緩和)の期限を2017年3月から12月まで9ヶ月延長することを決定したと同時に、月間の債券買い入れ額を800億ユーロから600億ユーロに減少することを発表した。

市場ではこれを緩和縮小(テーパリング)と判断すべきかどうか意見が分かれており、為替相場は発表の後やや荒れた。ユーロ相場は結局ユーロ安で反応しているが、買い入れ額減額にもかかわらずユーロが下落した理由について、投資家はやや戸惑っていることだろう。

ECBのドラギ総裁、長期停滞論を否定

ECB(ヨーロッパ中央銀行)のドラギ総裁がベルリンで講演を行い、ユーロ圏で量的緩和によって実現されている低金利は恒常的なものではないとの発言を行った。先進国経済が長期的な低成長のトレンドに陥っているとする、いわゆる長期停滞論を認めるような講演を先日行ったFed(連邦準備制度)のイエレン議長とは好対照となる。

このドラギ総裁の発言はユーロ圏の長期的な金融政策を占う上で重要となる可能性がある。

ECBが利下げ、量的緩和拡大: 追加緩和後の世界の金融市場のチャート

3月10日、ECB(欧州中央銀行)は政策決定会合を行い、マイナス金利の更なる利下げと量的緩和拡大の追加緩和を発表した。市場予想も上回る満額回答の緩和プランだったのだが、市場の反応はユーロが反発、欧州株は下落というネガティブな結果であった。

2015年後半からの世界同時株安以降、中央銀行の存在感はほとんど市場に無視されており、今回の結果は驚くほどではないが、量的緩和の拡大という明らかな追加緩和が市場に無視されたという事実は、やはり相場の重要な転換点を暗示しているのだろう。

本稿では今回の追加緩和の詳細とその後の市場の動きを俯瞰したうえで、それらが2016年の相場に対して持つ意味を考えてゆきたい。

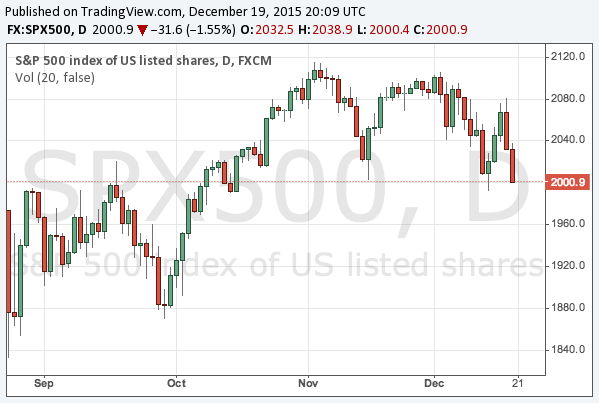

米国利上げ後の世界の金融市場チャート: 株式、債券、為替、原油、金

米国時間12月16日にFed(連邦準備制度)は遂に利上げを行った。量的緩和の縮小から停止、そして利上げへと、市場が荒れないよう十分に周知を徹底して行った金融引き締めであったが、世界の市場の反応はどうであったのか、チャートを見ながら振り返ってみたい。先ずは米国株、S&P 500からである。

ECBの量的緩和延長でユーロ圏マネタリーベースと為替レートはどうなるか?

2015年12月3日にECB(欧州中央銀行)が利下げと量的緩和の期限延長を発表した。これに伴う市場の反応などは以下の記事に既に纏めてあるが、金融政策変更に伴いユーロの適正レートも当然変わっているので、この記事ではマネタリーベースとその推移を掲載しながら、ユーロが今後どうなってゆくかを考えてみたい。

今回の政策決定では預金金利が-0.20%から-0.30%へと変更され、更に量的緩和の期限が2016年9月から2017年3月へと延長された。量的緩和については必要があれば延長すると明言していたので、今回はそれを公式に認めただけではあるのだが、半年の延長がどれだけ為替に効果を持つのか、そして今後更に延長されればどうなってゆくのかを見てみたい。