結論から言えば、日銀の追加緩和はかなりの確率で行われる。しかし時期についてはいくつかの可能性がある。

例えば、2017年末までに追加緩和が行われるかという問いへの答えで言えば、それはほぼ確実にイエスである。しかし、日銀が当初の期限とした2016年の4月前後までに追加緩和があるかということで言えば、可能性は高いが確実ではないといったところだろう。投資家はこれらの予測に従ってドル円の戦略を建てることが出来る。以下に説明する。

結論から言えば、日銀の追加緩和はかなりの確率で行われる。しかし時期についてはいくつかの可能性がある。

例えば、2017年末までに追加緩和が行われるかという問いへの答えで言えば、それはほぼ確実にイエスである。しかし、日銀が当初の期限とした2016年の4月前後までに追加緩和があるかということで言えば、可能性は高いが確実ではないといったところだろう。投資家はこれらの予測に従ってドル円の戦略を建てることが出来る。以下に説明する。

5月7日、フランクフルト国際空港などを保有・運営するドイツのFraport (XETRA:FRA、Google Finance)は2015年1-3月期の決算を発表、売上高は前年比10.8%増の5.8億ユーロ、純利益は前年比76.7%増の1060万ユーロとなった。決算を受けて7日の株式市場では3.8%高で取引を終えた。以下の紹介記事の時点より9.7%上昇したことになる。

決算の内容としては、原油安による世界的な航空旅客増加の恩恵を受けた形となる。旅客数が前年比2.7%増となったフランクフルト国際空港に加え、70.01%を保有するペルーのリマ国際空港では8.6%の増加、24.5%を保有する西安国際空港では17.6%の増加、10%を保有するインドのデリー国際空港では13%の増加となった。 続きを読む 個別株: ドイツの空港保有会社Fraportは原油安で好決算、米保険会社のLincoln Nationalは債券安で堅調

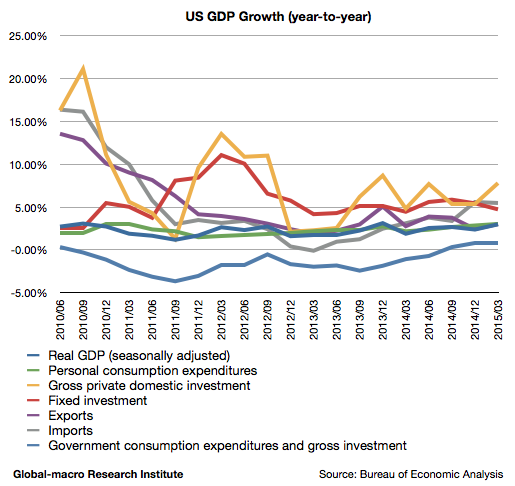

4月29日に2015年1-3月期の米国GDP速報値が発表された。報道では前期比年率の悪さばかりが報道されているが、前年同期比で見れば2.99%の実質成長と、米国経済の力強さが衰えていないことが確認され、実際ドルも対ユーロを除いて上昇した。

以下に米国GDP成長率の推移を示したグラフを掲載し内訳を見てゆくが、数値はいつもの通り前年同期比である。報道では通常「季節調整済み前期比年率」が使われるが、個人的に統計処理による季節調整を信じていないというのと、また前期が冬場であったため、原油安という特殊要因を誤差なく見極めるためには統計処理に頼らない前年同期比が良いのである。

サブプライム・ローン危機により世界の株式市場が暴落してから5年間、米国の経済はほかの先進国に先立って回復し、米国株はこれまで著しい上昇を見せてきた。その上昇はかなりの部分、FRB(連邦準備制度)の量的緩和に支えられていて、少し前までは投資家もそれを自覚していたはずなのだが、最近ではそれをすっかり忘れてしまったようである。

したがって、上記の記事では著名ファンドマネージャーがどのような銘柄を空売りしているのかを紹介した。しかし、流動性縮小という需給要因を別にすれば、米国の更なる景気回復は原油安にも助けられ、疑いのないものになりつつある。では、既に上昇してしまった米国の株式市場ではどのような銘柄を買うことができるだろうか? 下記に有望なものをいくつか紹介したい。 続きを読む 全般的に割高な米国株、2015年からでも買える銘柄は何か?

2015年に入り、株式市場はやや不安定な動きを続けているが、米国の景気回復と日欧の金融緩和により米国市場はいまだ市場最高値の水準にあり、また原油安も個人消費を促進することから、誰も米国の景気回復を疑っていない。しかし1月時点でS&P 500のP/E(株価収益率)は19台後半に達しており、個別株の観点からもかなり割高なものが多数を占めてきている。

何よりも注意すべきは、米国の量的緩和の終了と利上げという未曾有の金融引き締めがいまだ織り込まれていないことである。投資家は、量的緩和による低金利によって債券から株式への資金流入が起こったことを完全に忘れている。これは即ち、金利が上昇を始めれば資金が株式から債券へと流出することを意味している。米国におけるこの逆流は日欧の量的緩和によって時期が遅れる可能性があるが、いずれにせよ2015年と2016年がもっとも警戒すべき年なのである。

そこで、賢明なヘッジファンド・マネージャーの多くは、ロングポジション(買い持ち)に加えて、ヘッジのために割高な銘柄の空売りを始めている。彼らも米国の景気回復を疑っているわけではないため、全面的に弱気の投資家はいないが、流動性縮小の局面にどういうことが起こりうるかを知っている賢明な投資家は、このような場面で単純な買い持ちをしないのである。そこで本記事では、ジョージ・ソロス氏やデイヴィッド・アインホーン氏など、著名投資家が空売りしている銘柄をレビューする。 続きを読む 2015年、ソロスなどヘッジファンドは空売りを始めている

原油安に関する詳細な記事を書こうと考えていたら、ロイターにほとんど同じ内容の記事が載ったので、詳細はそちらに譲り、原油安に関する要点と、そして投資家はどのようにトレードすべきかについて書きたいと思う。

記事にもある通り、底値がいくらかという問題はさておき、原油安がどれくらい続くのかという問題は予測が比較的容易である。サウジアラビアがシェールオイル産業の一掃に本気である限り、その目的が達成されるまでは減産を行うことはないだろう。したがって、米国のシェール産業が実際に深刻なダメージを受けるまで、原油価格が反発する可能性は低い。 続きを読む 原油安はいつまで続くのか? 原油安をトレードする5つの方法

12月19日、日銀の政策決定会合が開かれ、追加緩和後の金融政策を賛成8、反対1の賛成多数で決定した。

10月31日の追加緩和は原油価格の下落を受け発表された。当時80ドル程度であったWTI原油先物は更に下落を続け、現在55ドル前後まで下落しているが、原油安への黒田総裁の反応は、発言を字義通り受け取れば、追加緩和後の会見時のものとはやや異なるものであった。 続きを読む 原油安は円安要因ではないかもしれない

ロシアルーブルを始めとする新興国・産油国通貨への懸念から、世界の金融市場でリスクオフの動きが進んでいる。

円やユーロが買われていることから、ドル高の動きではなく、各国の不動産株が売られていることから、デフレを懸念しているわけでもない。これまで蓄積されてきたグローバルマクロ的なポジションが、クリスマス休暇前ということもあり決済されているのである。今回は、とりわけドル円と各国の不動産株について、簡単にレビューしたい。 続きを読む ルーブル急落で世界的リスクオフ: ドル円、不動産株をレビューする

原油価格が低迷している。サブプライム・ローン危機以降、平均して100ドル前後で推移してきた原油先物は、複数のマクロ要因で急落し、米国のWTI原油先物、英国のブレント原油先物ともに60ドルを割る勢いで取引されている。

原油価格の下落は世界経済には当然プラスであり、産油国サウジアラビアの動きを見るかぎり、この傾向は当分続くだろう。しかし、原油安が米国株の上昇に織り込まれていることや、日銀の金融政策に影響を及ぼしていることを考えれば、原油先物そのものを取引していない投資家にとっても、原油価格の行く末、とりわけ急反発の可能性を考えることは重要である。 続きを読む 原油価格の急反発リスクを米保険株買いでヘッジする