結論から言えば、日銀の追加緩和はかなりの確率で行われる。しかし時期についてはいくつかの可能性がある。

例えば、2017年末までに追加緩和が行われるかという問いへの答えで言えば、それはほぼ確実にイエスである。しかし、日銀が当初の期限とした2016年の4月前後までに追加緩和があるかということで言えば、可能性は高いが確実ではないといったところだろう。投資家はこれらの予測に従ってドル円の戦略を建てることが出来る。以下に説明する。

結論から言えば、日銀の追加緩和はかなりの確率で行われる。しかし時期についてはいくつかの可能性がある。

例えば、2017年末までに追加緩和が行われるかという問いへの答えで言えば、それはほぼ確実にイエスである。しかし、日銀が当初の期限とした2016年の4月前後までに追加緩和があるかということで言えば、可能性は高いが確実ではないといったところだろう。投資家はこれらの予測に従ってドル円の戦略を建てることが出来る。以下に説明する。

いまや、日銀が2%の物価を達成すると約束している「2015年度中心とする期間」の終わり(2016年3月末”頃”)まであと1年を切り、そろそろ日銀の次の手を考える時期が来たのではないかと思う。

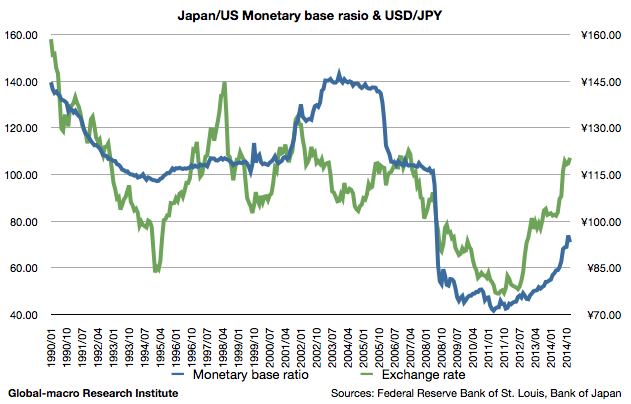

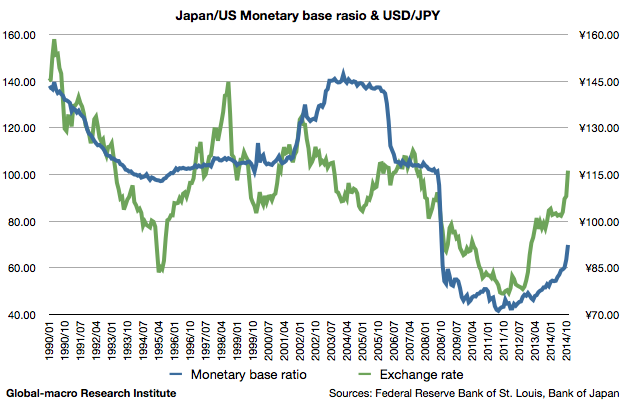

勿論、このまま追加緩和をせずに量的緩和を終了するということも有り得るが、本稿では先ずどういう追加緩和が考えられるか、そして追加緩和をした場合どういう影響が生じるかを考えたい。日銀が有効な選択肢を持っているかどうかを検討して初めて、日銀が追加緩和をするかどうかを考えられるからである。先ずは日米のマネタリーベース比率からである。

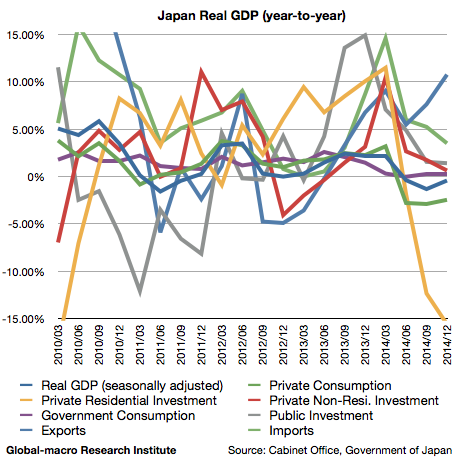

1月16日、内閣府は2014年第4四半期のGDP速報値を発表した。実質GDP全体で-0.42%(前年同期比、以下同じ)となり、第3四半期の-1.33%よりは持ち直したものの、大規模な量的緩和が2年近く行われている国としては、かなり酷い数字であると思う。

これは量的緩和がまだ始まっていないユーロ圏よりも悪く、消費増税から9ヶ月も経っているので、駆け込み需要の反動減のせいだと主張し続けるのは無理がある。以下は成長率のグラフである。

12月19日、日銀の政策決定会合が開かれ、追加緩和後の金融政策を賛成8、反対1の賛成多数で決定した。

10月31日の追加緩和は原油価格の下落を受け発表された。当時80ドル程度であったWTI原油先物は更に下落を続け、現在55ドル前後まで下落しているが、原油安への黒田総裁の反応は、発言を字義通り受け取れば、追加緩和後の会見時のものとはやや異なるものであった。 続きを読む 原油安は円安要因ではないかもしれない

10月31日に日銀が金融緩和を決定した後、ドル円は122円の高値に触れ、現在は120円前後で推移している。110円前後からの急激な円安が、長期的な視野から妥当な水準であるのかどうかを考察する。

世界的な株高、債券高が進行している。FRBによる量的緩和の役割は日銀、ECB(欧州中央銀行)へと引き継がれ、FRBが緩和縮小を示唆したときの市場の動揺は消え失せた。この株高、債券高の傾向は今後も続くと思われるが、しかしこの量的緩和相場が行き着く先は何処であるのか、そしてそこへ辿り着くまでに市場はどのような道筋を辿るのかということを、今のうちに考えておくことは必要である。 続きを読む 量的緩和相場は数年の熱狂のあと世界的なバブル崩壊で終わる

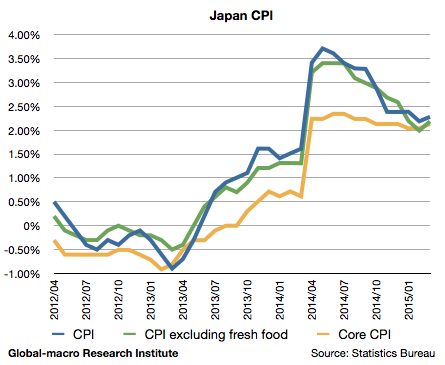

ロイターによれば、日銀の黒田総裁は講演のなかで、消費者物価は目標の2%を達成したあとも強含んで推移するとの見方を示した。これは日銀が緩和終了後の物価の強含みについてもある程度許容する見通しを示したという点で意義がある。

日銀はこれまで物価が2%の目標に達するまで緩和をするとの意思を示していたが、物価は金融緩和の遅行指標であるため、緩和終了後も物価上昇率はある程度上がり続ける公算が高い。これを日銀が許容する場合、物価は2.5%に近づいてゆくこととなり、その場合現在0.6%前後で推移している長期金利は、緩和終了の事実そのものもあり、かなり上昇せざるを得ないことになる。国債先物の空売りのタイミングが近づいている。