あらゆる状況証拠が追加緩和は無いと言っているのだが、少なからぬ市場参加者が追加緩和を期待しているようである。

先ず円がじわりと上がってきている。これはドル高ではなく円安である。ユーロ円なども似た動きをしているからである。

あらゆる状況証拠が追加緩和は無いと言っているのだが、少なからぬ市場参加者が追加緩和を期待しているようである。

先ず円がじわりと上がってきている。これはドル高ではなく円安である。ユーロ円なども似た動きをしているからである。

量的緩和の為替市場や株式市場に対する効果はこれまで散々議論してきたが、その背景にある政治的意図について詳しく書いたことはなかったと思うので、一度記事にしておきたい。2回目の追加緩和があるかどうかということは、インフレ率やGDP成長率の問題ではなく、政治的問題だからである。

先ず、2013年4月に導入された日銀の量的緩和政策はどのような政治的経緯で決定されたものであったか? これは2012年後半に首相となった安倍氏が緩和的な金融政策を望み、その意向を汲んだ人物として黒田氏を日銀総裁に就任させた。

この時、総裁候補として他に有力であった人物に武藤敏郎氏がいたが、黒田氏と武藤氏に共通する経歴がある。大蔵省出身であるということである。

さて、世界中の金融政策が微妙な状況となってきた。大筋ではトレンドがほとんど変わっていない米国の雇用統計にもかかわらず、Fed(連邦準備制度)は利上げをするかどうかを曖昧にしている。彼らはより良い経済指標を待っているのか? 個人的な推測によれば、そうではない。Fedは恐らくある程度の株安を望んでおり、それが持続することを目指しているのである。

これらの記事で説明したように、Fedの目的が利上げそのものではなく株安そのもの、つまり量的緩和バブルのガス抜きであるならば、株安が継続する限り今年中の利上げは必ずしも必要ではないということになる。その場合、ドル円や金はどうなるだろうか? 利上げの延期は日銀の追加緩和にも影響するのか? 今回の記事ではこれらの点について考察したい。

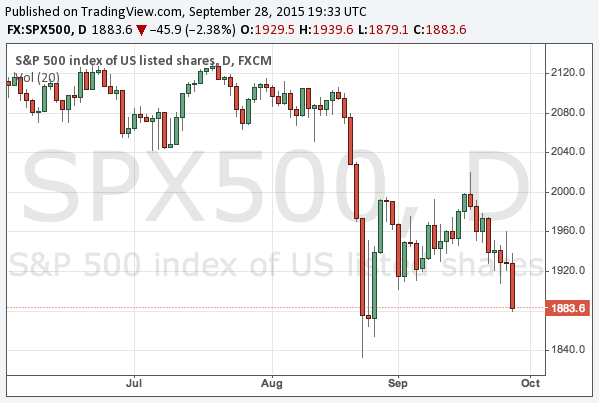

米国の利上げと中国の景気減速への懸念で8月に始まった世界同時株安は一度リバウンドしたものの、その後値を下げ、再び8月24日の安値に近づきつつある。

これまでも言っているように、世界同時株安の原因は、株を買うべき要因が世界的に存在しないことであり、日銀やECB(欧州中央銀行)の追加緩和やFed(連邦準備制度)の利上げ撤回など新たな要素がなければ中長期的な株安は変わらないだろう。

米国の利上げと中国の景気停滞を原因とする世界同時株安が続いているが、米国株が高値から10%ほど売られる中、市場が短期的なリバウンドを見せるかどうかが注目される。

8月25日の市場は国によって異なる反応を見せた。先進国で一番最初に始まった日本市場は約3%安で開場し、正午にかけて前日比プラスに持ち直す場面も見られたが、再び売られ、日経平均は結局3.96%安で引けている。

量的緩和が今年始まったばかりの欧州市場は強い反発を見せ、ドイツ市場は強気のまま4.97%高で引けた。先程引けたばかりの米国市場は序盤から中盤まで強く推移したものの、最後に売られてS&P 500は1.35%安で引けている。

利上げとは、自国の経済の状況に照らして中央銀行が自分の裁量で決められるものと思われがちだが、実際はそうではない。他の中央銀行の状況によって大きく左右されるのである。

事実、Fed(連邦準備制度)は利上げの必要性に迫られており、米国が株式市場や債券市場の暴落を望まない限り、実際のところFedに選択肢はない。そして中央銀行に選択肢がない状況とは、投資家が中央銀行の動きを予想できる状況であり、グローバル・マクロ戦略にとって格好の投資機会なのである。

ドル高についてはこれまで、ドル高が行き過ぎればFedは利上げを止めるどころか量的緩和を再開することもできると書いてきたが、債券投資家のグロス氏などが主張するように、どうやらFedは量的緩和の危険性に気付いているようであり、しかもその副作用を最小限に押さえるため、随分前から準備をしてきたようである。

2015年ももう後半であり、金融市場は金や原油などコモディティ価格の下落、米国の利上げ、中国株の暴落など、様々なトレンドが入り混じる様相を呈している。

これまでの単なる量的緩和相場とは異なる状況であり、単純に中央銀行に従っていれば利益が出るという状況ではない。そこで、ここで一度、世界の金融市場を俯瞰してみたい。個別銘柄よりもマクロ的分析が必要な場面なのである。

米国株

先ず、マクロで見れば米国株は買う理由のない資産クラスである。量的緩和が終わり、利上げを控えていることで、株式から債券への資金流出が懸念されている。ファンダメンタルズで見ればバブルではないが、割高であることは確かである。

さて、金価格の下落が始まったようである。2015年に入ってから概ね1150-1250ドルのレンジで推移していた金価格は、7月に入り徐々に下がり始め、20日には遂に1100ドルを割り込んだ。まだ暴落とは言えないが、ここ最近では見ていない急落ではある。

以前にも書いた通り、金価格の下落は米国の利上げ前の既定路線であるが、新たな要素として、今回の急落には米国だけではなく中国の景気減速も絡んでいるので、上記の記事に書いた買い下がりのレンジの見直しなども含めて、金の今後について書いてゆきたい。

7月8日の日経平均は600円安、3%以上の急落となった。上海市場は5.9%安と、中国政府の介入にもかかわらず暴落が止まらない。

折しも前日の記事で弱気相場を示唆したところで、タイミングが良すぎたのだが、もう一度その部分を引用しよう。

株式市場の世界的な荒れ模様とは対照的に、個人的には金融市場はあまりに凪であると思っている。ポジションをほとんど持っていないからである。個別株は別として、マクロ的なポジションはほとんど精算してしまった。投資先が見つからないのである。

株式は高すぎ、債券はバブルであるが一度の利上げでは揺るがず、ドル円もユーロドルもまだ高く、金の買い時はまだであり、ギリシャの株式市場は閉まっている。ポジションをこれほど精算したのは、2013年5月の日本市場の急落前以来である。

かくして2013年5月以来の急落となりそうである。

周知のように、現在のところ日銀は2%の物価目標が2016年度の始めに達成されるとしており、この言葉を鵜呑みにすれば、遅くとも2016年の初旬には量的緩和の縮小(テーパリング)が議論され始めることになる。

勿論、上記の記事で書いたように、追加緩和なしには物価目標は達成されず、しかも追加緩和は緩和の延長という形で為される可能性が高い。しかし、量的緩和の開始から2年以上が経過した今、日銀が量的緩和の終了に向けて動いた場合に市場がどう動くかを、投資家は考え始めるべきである。

現在の相場では何がバブルで何がバブルではないのだろうか? 株はどうか? 不動産はどうか? 日本国債は暴落するのか? 円は安すぎるのか? 等々、順番に考えてゆきたい。