これはかなり古い情報なのだが、麻生財務相や財務省の考え方を端的に示しているので、一度取り上げておきたい。

この動画は2010年に麻生太郎氏が日本の債務問題について語ったときの様子であり、麻生氏は日本がギリシャのような財政破綻に陥る可能性を否定すると同時に、現在では驚くべきことだが、日銀による財政ファイナンスを明確に肯定している。

これはかなり古い情報なのだが、麻生財務相や財務省の考え方を端的に示しているので、一度取り上げておきたい。

この動画は2010年に麻生太郎氏が日本の債務問題について語ったときの様子であり、麻生氏は日本がギリシャのような財政破綻に陥る可能性を否定すると同時に、現在では驚くべきことだが、日銀による財政ファイナンスを明確に肯定している。

2016年始めからの世界同時株安を受け、ドル円の動きが低迷している。去年から言い続けてきた通り、今年の相場のキーワードはドル高反転であり、そもそも未だに「アベノミクスによるドル円上昇」という古いトレンドにしがみついている投資家はその時点で間違っているが、ここの読者であればその心配はないかと思う。

しかしながら、それでも日本の友人たちから良く聞かれるのはドル円の相場見通しであり、個人的にはドル円という美味しくない通貨ペアをどうこうするつもりはないのだが、それでも考察は可能であるので、ドル円の動向とレンジ予想について記事を書いてみたい。ポイントは、どれだけ円安になるかということと、ドル高がいつまで続くかということを明確に分けることである。

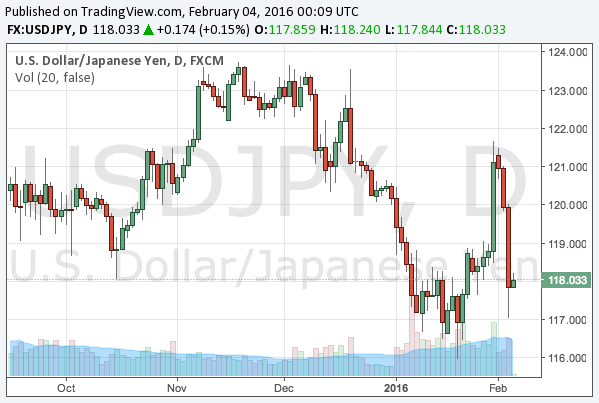

1月29日に日銀は追加緩和としてマイナス金利の導入を発表した。発表から1日ほどの間は市場も円安株高で反応したが、ドル円はそのあと数日で追加緩和後の上げ幅を超えて下落、2月4日には一時117円付近まで下落した。

チャートもやや奇妙な形だが、その理由は明快であり、マイナス金利後のドル円上昇は円安、その後の下落はドル安と、それぞれ理由が異なるからである。

この程度の株安で追加緩和を使ってしまった。これが1月29日の日銀の追加緩和を目にした時のわたしの第一印象である。

2016年1月からの世界同時株安を受け、長らく沈黙していた日銀がついにマイナス金利という追加緩和を行った。発表時には市場はやや乱高下したものの、結局は株高円安で反応した形となっている。

マイナス金利の実体経済への影響やドル円については上記の記事で十分に書いたので、今回は株式市場、特に量的緩和バブルにおいて今回の緩和がどういう立ち位置のものになるかについて説明してゆきたい。

2016年1月29日、日銀は金融政策決定会合にてマイナス金利の導入を決定した。これまでの量的緩和政策に変更はなく、金融緩和としてマイナス金利を追加したものとなる。取り急ぎではあるが、株式・為替市場と実体経済にどのような影響があるかを列挙してみよう。

先ず、量的緩和を使おうと、マイナス金利を使おうと、日銀に出来ることは以下の2つしかない。 続きを読む 日銀追加緩和: マイナス金利の実体経済への影響、ドル円と株式市場はどうなるか?

何という腰の引けた発言だろうか。正直かなり驚いた。サプライズを得意とする黒田総裁の真骨頂は健在のようである。

ロイターによれば、日銀の黒田総裁はNHKのインタビューに答え、追加緩和について「バズーカと呼ぶかどうかは別として、必要があれば十分な追加緩和はいつでもできる」と述べたという。

日銀は2015年12月、長期国債買い入れの平均残存期間拡大などの政策調整を行い、市場がこれを調整ではなく貧弱な追加緩和だと受け取ったことで市場が急落した経緯がある。

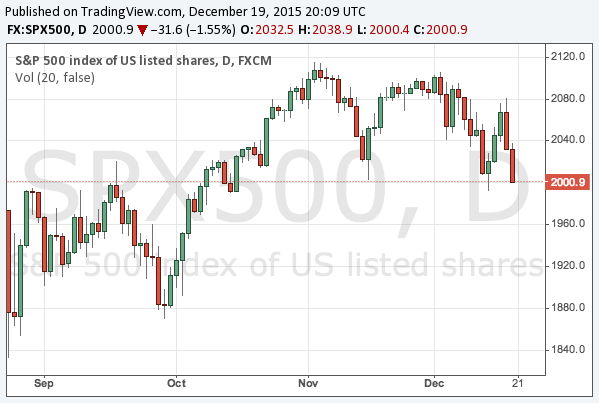

米国時間12月16日にFed(連邦準備制度)は遂に利上げを行った。量的緩和の縮小から停止、そして利上げへと、市場が荒れないよう十分に周知を徹底して行った金融引き締めであったが、世界の市場の反応はどうであったのか、チャートを見ながら振り返ってみたい。先ずは米国株、S&P 500からである。

前回の記事では米国が利上げをすれば金融市場全体がどう動くかを書いたが、それを踏まえて今回は、利上げの前後に為替相場で実際にどうトレードすれば良いかを書きたいと思う。

先ず前提となるのは、ドルとポンドが中期の買いであり、円が長期の売り、ユーロは売りだがECB(欧州中央銀行)次第ということであるが、現在の相場で重要となるのは、ドル買いと円売りを分けるということである。つまり、ドル円で相場を見てはいけない。

10月30日の日銀決定会合の結果は追加緩和見送りと目標達成後ずれ容認となり、以下の2つの記事で事前に報じた通りとなった。

追加緩和のほうは10月にはないと書いた通りだが、日銀は市場で期待されていた追加緩和を見送る代わりに、2%のインフレ目標達成の時期を2016年度前半から2016年度後半へと先送りした。こちらはロイターで報じられていた通りである。

以下は1時間足のドル円のチャートだが、結果的にドル円の水準はほとんど変わらず、120円台を維持している。

以下のロイターの記事は結構重要な内容なのだが、巷ではあまり重要視されておらず、多くのアナリストらの話題もいまだ可能性のほとんどない追加緩和の有無の話ばかりである。

この記事によると、日銀は今回の会合で物価見通しを引き下げ、その結果2%のインフレ目標の達成が後ずれし、量的緩和の終了も延期されるというものである。ここでは日銀は量的緩和を終了することはできないと何度も書いてきたが、それを日銀が公式に認めることで市場へのリップサービスにしようということだろう。