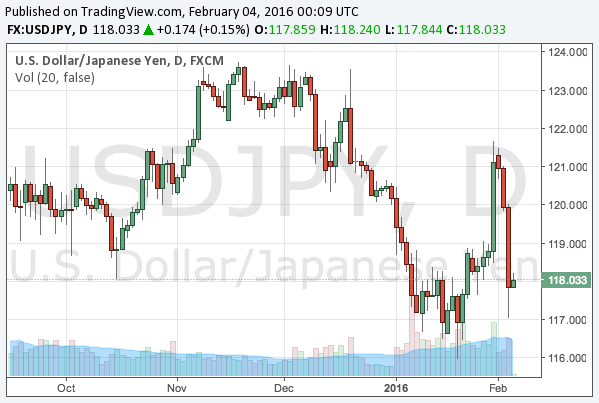

1月29日に日銀は追加緩和としてマイナス金利の導入を発表した。発表から1日ほどの間は市場も円安株高で反応したが、ドル円はそのあと数日で追加緩和後の上げ幅を超えて下落、2月4日には一時117円付近まで下落した。

チャートもやや奇妙な形だが、その理由は明快であり、マイナス金利後のドル円上昇は円安、その後の下落はドル安と、それぞれ理由が異なるからである。

1月29日に日銀は追加緩和としてマイナス金利の導入を発表した。発表から1日ほどの間は市場も円安株高で反応したが、ドル円はそのあと数日で追加緩和後の上げ幅を超えて下落、2月4日には一時117円付近まで下落した。

チャートもやや奇妙な形だが、その理由は明快であり、マイナス金利後のドル円上昇は円安、その後の下落はドル安と、それぞれ理由が異なるからである。

2015年第4四半期のGDP速報値でアメリカ経済の減速が確認されたことにより、元々保有していた金のポジションを拡大した。米国の利上げが金融緩和に逆戻りするとの確信を得たからである。

2008年の金融危機の後、米国の量的緩和で暴騰した金価格は、Fed(連邦準備制度)が量的緩和を停止し、更には利上げへと進んだことで半値近くに暴落している。しかし米国の利上げは成功しない。そしてそうなれば金価格は再び高値へと向かうだろう。

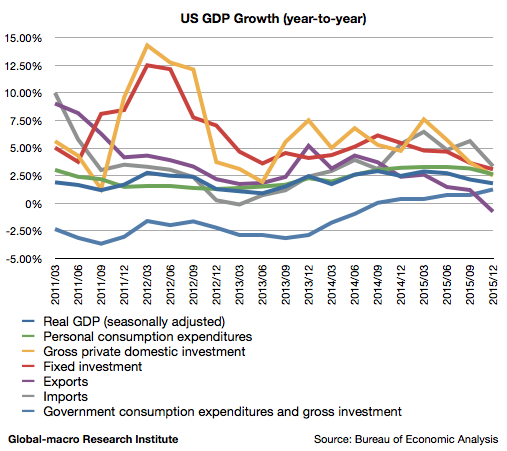

ドル高・原油安の悪い部分のみが全面に押し出されたGDP統計であると言えるだろう。2015年10-12月期の米国のGDP速報値が発表され、実質GDPは前年同期比(以下同じ)で1.80%の成長と、前期確報値の2.15%から減速したが、より悪いのはその内容である。以下順に内訳を見てゆきたい。

明らかに悪いのは輸出だが、その他の数値も政府支出以外は下落トレンドとなっている。個人的に注目したいのはエネルギー安にもかかわらず減速している個人消費である。