いまや、日銀が2%の物価を達成すると約束している「2015年度中心とする期間」の終わり(2016年3月末”頃”)まであと1年を切り、そろそろ日銀の次の手を考える時期が来たのではないかと思う。

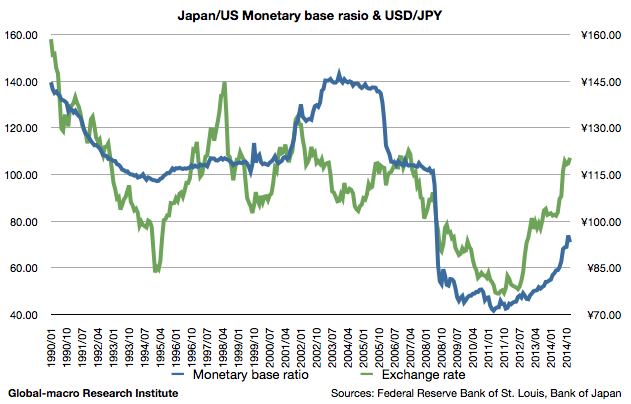

勿論、このまま追加緩和をせずに量的緩和を終了するということも有り得るが、本稿では先ずどういう追加緩和が考えられるか、そして追加緩和をした場合どういう影響が生じるかを考えたい。日銀が有効な選択肢を持っているかどうかを検討して初めて、日銀が追加緩和をするかどうかを考えられるからである。先ずは日米のマネタリーベース比率からである。