何度も書いている通り、世界の経済大国を見回してみれば、大幅に成長している国はない。中国の景気減退を含めて世界的な需要減を懸念して銅や鉄鉱石など多くのコモディティ価格が大暴落している。

しかしながら、それでも世界のすべての国が低成長であるわけではない。そこで一度、主要国の経済を俯瞰し、投資家にとって何処に利益の機会があるかを探してみたい。

何度も書いている通り、世界の経済大国を見回してみれば、大幅に成長している国はない。中国の景気減退を含めて世界的な需要減を懸念して銅や鉄鉱石など多くのコモディティ価格が大暴落している。

しかしながら、それでも世界のすべての国が低成長であるわけではない。そこで一度、主要国の経済を俯瞰し、投資家にとって何処に利益の機会があるかを探してみたい。

ビル・グロス氏はJanus Capitalに所属するファンドマネージャーであり、最近ではドイツ国債の空売りや中国株の暴落を的確に言い当てたことで名高い。

彼は間違いなく、米国利上げ前の相場についてもっとも優れた理解をしている投資家の一人である。彼は債券投資家であり、株式の投資は専門外だが、彼はJanus CapitalのTwitterアカウントにおいて、自分が株式をトレードするならばどうするということを述べている。 続きを読む 債券王ビル・グロス氏が世界同時株安で株に投資する方法を語る

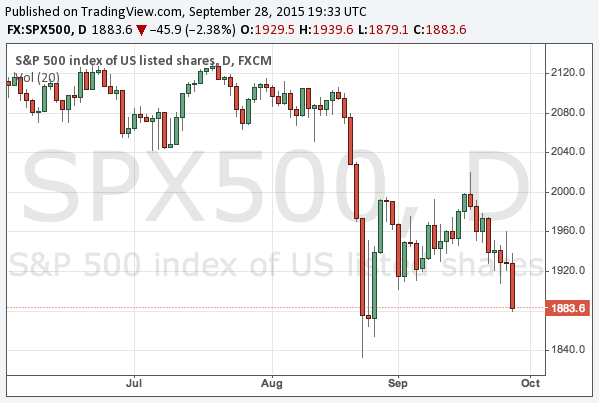

米国の利上げと中国の景気減速への懸念で8月に始まった世界同時株安は一度リバウンドしたものの、その後値を下げ、再び8月24日の安値に近づきつつある。

これまでも言っているように、世界同時株安の原因は、株を買うべき要因が世界的に存在しないことであり、日銀やECB(欧州中央銀行)の追加緩和やFed(連邦準備制度)の利上げ撤回など新たな要素がなければ中長期的な株安は変わらないだろう。

9月16日から17日のFOMC会合を終え、Fed(連邦準備制度)の連銀総裁たちが今回の決定についてコメントをしているが、そのうちアトランタ連銀総裁のロックハート氏の発言のなかに重要なコメントがあったので言及しておきたい。

ロイター(原文英語)によれば、Fedは今回の会合で政策金利を維持することを決めたが、この決定についてロックハート氏は「現在の市場のボラティリティに対するリスク管理という観点に多くのウェイトを置いて判断した」と述べており、市場の不安定性を考慮したことを表明した。

また、ボラティリティは「より本質的な病巣の兆候」(a symptom of more fundamental ills)である可能性があるとし、進展をもう少し見守るのが良いと考えたとした。

速報でも報じたように、 9月17日、Fed(連邦準備制度)は政策金利を維持し、利上げを先送りにする決定を下した。今後の方針については、引き続き多数の会合参加者が年内の利上げを想定しているという従来の表現を続けたのみで、利上げについてこれまで以上の情報発信をすることはなかった。

表題に「不可解な」と書いたのは、以前の記事での予想、つまり、利上げをしない場合は近日中の利上げをはっきりと表明するという想定が外れたからである。この想定が外れた場合に何が不合理であるのか、そしてその矛盾は何を暗示しているのかを、この記事で考えてみたい。 続きを読む 米国利上げは延期、やや不可解なFOMC結果をどう解釈するか

米国の利上げについてはここでも様々記事を書いてきたが、9月16-17日のFed(連邦準備制度)のFOMC会合を間近に控え、著名投資家たちも自身の意見を表明しているので、これらを纏めてレビューしておこう。

ジム・ロジャーズ氏

先ずはYahoo! Financeのインタビューに答えているジム・ロジャーズ氏からである。彼は利上げ後の市場については弱気派であり、Fedは金融政策を逆戻しする羽目になると主張する。 続きを読む 米国利上げに関する著名ファンドマネージャーたちの見解

さて、いよいよ利上げの可能性のある初めてのFOMCが行われようとしている。Fed(連邦準備制度)は米国時間9月16日と17日に政策決定会合であるFOMCを開催し、その結果を17日に発表することになる。

Fedの利上げについては長らく記事にしてきたが、9月の利上げの可能性について再び纏めておこう。個人的には可能性の高いシナリオは2つあり、可能性は五分五分であると考えている。2つのシナリオとは以下の通りである。 続きを読む 9月16日、17日のFOMCで米国は利上げするのか?

2015年8月に株式市場が急落した後、市場はいまだ軟調であるが、以下の記事に紹介した通り、Fed(連邦準備制度)の姿勢は変わらず利上げに積極的である。

世界最大のヘッジファンド、Bridgewaterのレイ・ダリオ氏などは米国の量的緩和再開を期待していたようだが、そのような投資家の希望的観測が当たらないということは、ここで一貫して主張してきた通りである。上記の記事では世界同時株安後の連銀総裁たちの発言を引用したが、それらの発言通り年内利上げは既定路線だと見るべきだろう。

さて、これらの状況を踏まえて投資家は今後の戦略を考えなければならない。基本的にはここに何度も書いてきた通りなのだが、重要なポイントを纏めてみよう。

米国の利上げと中国の景気減速を原因とする世界同時株安は一度リバウンドを見せたものの、株価は再び下落し、2番目のボトムを探っている。

この後の展開がダブルボトム、トリプルボトムとなり株価が落ち着くのか、中央銀行が対応せざるを得ないほど急激に下落してゆくのか、チャートの形は分からないが、そろそろその後の展開を考える時期に来ているだろう。先ずは今回の急落を予想した2月の記事をもう一度思い出してみよう。

この記事では、利上げ前後に関する3つの可能性を挙げたが、そのうち一番可能性の高いと書いたシナリオは以下の通りである。

世界同時株安が典型的な半値戻しを達成した。下落前から底値、そして反発した現在までの指標は大雑把に以下の通りである。

リバウンドは続くのか? 個人的な見方はやや悲観的だが、投資家にとって何より重要なのは、何度も言うように、どちらに転んでも良いようにポジションを立てておくことである。

ここで推奨してきたように、急落前にS&P 500を空売りしておいた投資家、そして急落時にドル円を拾った投資家は、この急落を非常に楽しんでいることだろう。どちらに転んでも利益が出、かつ別のポジションを立てる機会が現れるからである。