6月のFOMC会合の日程が近づいてきたので、米国利上げの可能性について議論してみたい。会合の日程は米国時間6月14日から15日であり、結果は15日に発表される。今回は結果発表後にイエレン議長の記者会見がある会合である。

金利先物市場における利上げ織り込み

先ずは例によって金利先物市場に織り込まれている利上げ回数を確認してみたい。

6月のFOMC会合の日程が近づいてきたので、米国利上げの可能性について議論してみたい。会合の日程は米国時間6月14日から15日であり、結果は15日に発表される。今回は結果発表後にイエレン議長の記者会見がある会合である。

金利先物市場における利上げ織り込み

先ずは例によって金利先物市場に織り込まれている利上げ回数を確認してみたい。

今後の世界経済を占う上で、投資家であれば必ず見るべき動画を紹介したい。世界最大のヘッジファンドであるBridgewaterの創業者レイ・ダリオ氏による「30分で判る経済の仕組み」である。

この動画は以下の自信に満ちた導入部から始まる。

これは型破りな考え方ですが、30年以上にわたって確かな成果が証明されたために、わたしは世界金融危機を予知して、避けることが出来ました。

2月に引き続き、アメリカのシェールオイル採掘企業の決算を見て原油価格の推移見通しを考えたい。今回は5月に発表された2016年1-3月期の決算を眺めてゆく。

2016年1-3月期のForm 13Fが公開され、機関投資家のポートフォリオが公開された。Form 13Fでは米国株の買い持ちしか公開されないため、空売りが重要な最近の相場ではポートフォリオの全貌を掴むことが難しかったが、今回公開されたジョージ・ソロス氏のポジションはなかなか示唆に富んでいる。

2015年12月に一度目の利上げを行って以来、Fed(連邦準備制度)は金利正常化を継続しようとしている。多くのファンドマネージャーらが金融緩和への逆戻りを予想しているが、それでも2016年内に一度か二度の利上げは可能性があると見るべきだろう。

利上げをしたとしてもいずれは利下げに逆戻りすることになるのだが、しかしそれでも一時的な金融引き締めは想定しておくべきである。現在、金利先物市場では年内に一度の利上げ織り込んでいるから、利上げが二度行われればそれはサプライズとなり、ドルは強含み、長期金利は上昇する可能性がある。

著名投資家のジム・ロジャーズ氏がRTのインタビュー(原文英語)で、2016年の世界経済の動向について語っている。

ロジャーズ氏によれば、中央銀行の量的緩和が支えている金融バブルにはいずれ終わりが訪れ、そのバブルが破裂するときには2008年のサブプライムローン危機よりも酷い事態になるだろうと予言している。その理由は世界中で積み上がった負債とマネタリーベースである。

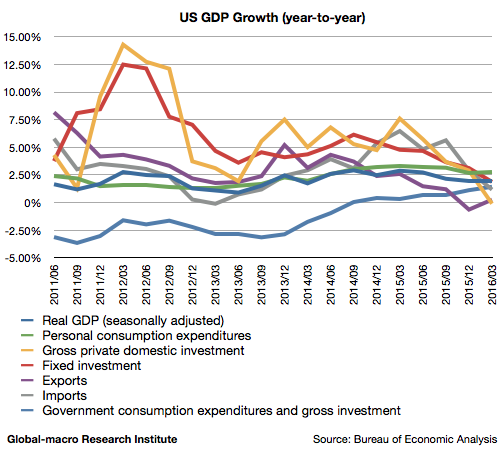

2016年1-3月期の米国のGDP速報が発表され、実質GDP成長率は1.95%(前年同期比、以下同じ)となり、前回の確報値1.98%からやや減速した。2015年中盤は2%を上回って推移していたから、量的緩和を停止して以来減速傾向が継続していることになる。

内容は順に見てゆくが、象徴的であるのは全般的に弱いなかで住宅投資のみが堅調であることである。低金利によるバブルがアメリカ経済を支えているということである。

4月26日から27日に米国のFed(連邦準備制度)は金融政策決定会合であるFOMC会合を開催し、金融政策の維持、利上げの見送りを決定した。決定は満場一致ではなく、前回同様カンザスシティ連銀総裁のジョージ総裁が0.25%の利上げを主張した。

同時に発表された声明文の内容はいたって平易であり、差し障りの無い内容であるが、一応前回から変更された箇所を見てゆこう。

株式市場の全ポジションを一旦閉じることにする。これまでにも言及してきたが、米国株と米国の金融政策を巡る状況が予定よりも早く次の段階へ進みつつあるからである。先ずは2015年11月に立てた2016年の投資戦略を振り返ってみたい。

この記事に書いた2016年の米国株の見通しは、10%から30%程度の急落は起こりうるが、バブルの完全な崩壊はまだ起こらず、しかし株価は上昇もしない、というものであった。その後、株価はどうなったか?

2016年も半ばに差し掛かっているが、この辺りで著名ファンドマネージャーたちの2016年相場見通しを振り返り、どれだけ当たっているかを採点してみようと思う。

ここでも随時取り上げてきた通り、年末から年始に掛けて、様々な著名投資家が2016年の金融市場を占っていたわけだが、その後の相場の推移はどうなっただろうか? ジョージ・ソロス氏やジム・ロジャーズ氏など、著名人の予想の結果を見てゆきたい。