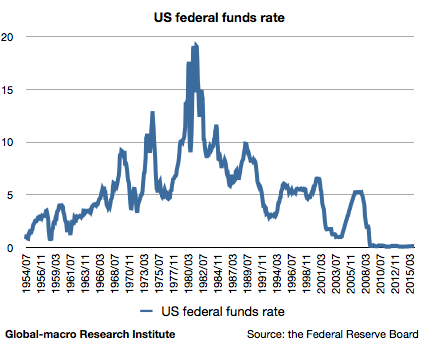

ジョージ・ソロス氏が上記の記事で表現していたように、2016年の世界経済のキーワードはデフレである。設備投資と不動産バブルで生きながらえてきた中国経済のバブルが崩壊しつつあることだけではなく、先進国の成長率とインフレ率はともに長期的に低下している。米国の政策金利のチャートが下がり続けていることが象徴的だろう。

量的緩和やマイナス金利を活用しても経済成長が回復しないならば、各国政府はどうすればいいのか? リフレ政策を続けるべきなのか? 著名債券投資家ビル・グロス氏の答えは否である。

ジョージ・ソロス氏が上記の記事で表現していたように、2016年の世界経済のキーワードはデフレである。設備投資と不動産バブルで生きながらえてきた中国経済のバブルが崩壊しつつあることだけではなく、先進国の成長率とインフレ率はともに長期的に低下している。米国の政策金利のチャートが下がり続けていることが象徴的だろう。

量的緩和やマイナス金利を活用しても経済成長が回復しないならば、各国政府はどうすればいいのか? リフレ政策を続けるべきなのか? 著名債券投資家ビル・グロス氏の答えは否である。

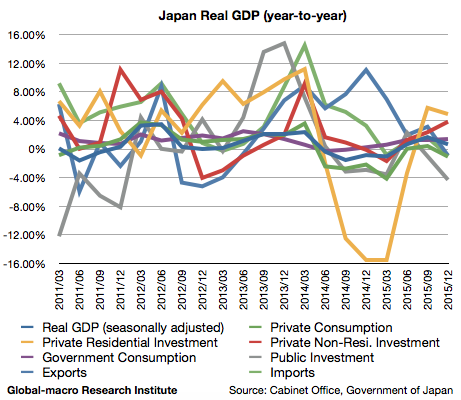

2015年10-12月期の日本のGDP速報値が発表され、実質GDP成長率は前年同期比(以下同じ)で0.66%と、前期確報値の1.65%から減速した。内訳は非常に示唆に富んだ内容となっており、何が日本経済の問題で、何が日本経済をこれまで支えてきたのかが一目瞭然である。順に見てゆこう。

チャートについては、繰り返しになるが、消費増税の行われた2014年4月を境に、上昇に向かっていた各数値のトレンドが下方向に折り曲げられていることに注目したい。先ずは個人消費から見てゆこう。

最近の市場の動きを見ているとそう思うようになってきた。

勿論、米国が利上げに進むにつれて量的緩和バブルが崩壊に近づいていることや、中国経済が本当はマイナス成長かもしれないということは市場や経済にとって本質的な問題ではあるのだが、それが即資産価格の下落に繋がるかと言えば、必ずしもそうではない。

何故日銀のマイナス金利は効かなかったのか? これは直接的には日本の長期金利が下がる以上に米国の長期金利が下がったために、円安になった以上にドル安になったからだが、問題の本質は恐らくそこにはないのである。

長期停滞論とは、労働市場の改善のみを見て経済は安泰であるとする世界の中央銀行に対し、世界経済はより深刻な需要不足を抱えていると指摘する経済学者ラリー・サマーズ氏の仮説である。

労働市場のみを重視する従来の手法はバーナンキ氏やイエレン氏など中央銀行側に多く見られる一方で、サマーズ氏の悲観的な見方には有力なヘッジファンド・マネージャーらが同調しており、彼らはその仮説に基づいて悲観シナリオに自らの資金を賭けている。経済学の学説を巡る中央銀行とヘッジファンドの高尚な戦いが、現在の金融市場では繰り広げられているわけである。

これについてはずっと書かなければならないと思っていたが、丁度Equitable Growthのインタビュー(原文英語)でサマーズ氏自身が長期停滞論について分かりやすく説明しているので、これを紹介しておこうと思う。長期停滞が昨今の世界同時株安に繋がった仕組みなども説明されている。以下、注釈など途中で入れずに主な部分をそのまま訳して掲載する。

2016年1月から始まった世界同時株安が収拾を見せていないなか、米国時間2月10日にFed(連邦準備制度)のイエレン議長がアメリカの議会で証言を行った。あまりに中身がなく無意味な内容だが、しかしそれは同時に、来たるべき市場暴落が来た時に適切に対応する能力が中銀に欠けていることを明確に示している。

議題は多岐に及んだが、その中でも重要な利下げ、マイナス金利、金融市場の混乱についてのイエレン氏の発言を取り上げよう。

日銀の追加緩和も虚しく、世界同時株安に引きづられてどの国の株式市場も下げているが、これらの動きは一つの国の市場だけを見て理解できるものではなく、世界の株式市場、債券市場、為替市場、商品市場が互いに影響しあった結果なのである。

しかしながら、海外の市況をチェックせずに日経平均やドル円だけを見ている日本の投資家も多いと思うので、この記事では日本の市場に影響を与える海外の市場のチャートのうち主なものを紹介してゆきたい。

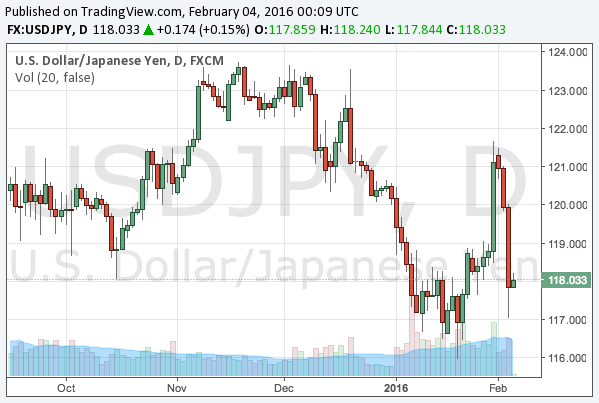

1月29日に日銀は追加緩和としてマイナス金利の導入を発表した。発表から1日ほどの間は市場も円安株高で反応したが、ドル円はそのあと数日で追加緩和後の上げ幅を超えて下落、2月4日には一時117円付近まで下落した。

チャートもやや奇妙な形だが、その理由は明快であり、マイナス金利後のドル円上昇は円安、その後の下落はドル安と、それぞれ理由が異なるからである。

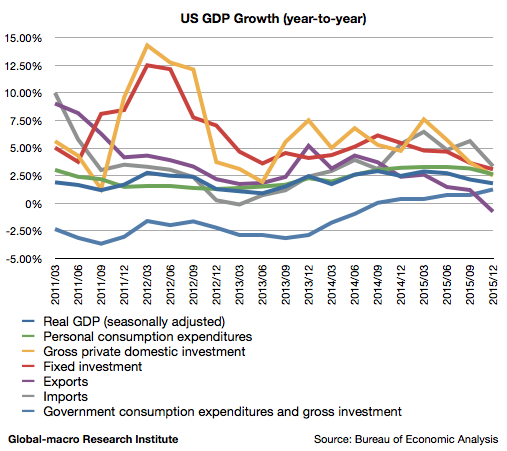

ドル高・原油安の悪い部分のみが全面に押し出されたGDP統計であると言えるだろう。2015年10-12月期の米国のGDP速報値が発表され、実質GDPは前年同期比(以下同じ)で1.80%の成長と、前期確報値の2.15%から減速したが、より悪いのはその内容である。以下順に内訳を見てゆきたい。

明らかに悪いのは輸出だが、その他の数値も政府支出以外は下落トレンドとなっている。個人的に注目したいのはエネルギー安にもかかわらず減速している個人消費である。

この程度の株安で追加緩和を使ってしまった。これが1月29日の日銀の追加緩和を目にした時のわたしの第一印象である。

2016年1月からの世界同時株安を受け、長らく沈黙していた日銀がついにマイナス金利という追加緩和を行った。発表時には市場はやや乱高下したものの、結局は株高円安で反応した形となっている。

マイナス金利の実体経済への影響やドル円については上記の記事で十分に書いたので、今回は株式市場、特に量的緩和バブルにおいて今回の緩和がどういう立ち位置のものになるかについて説明してゆきたい。

2016年1月29日、日銀は金融政策決定会合にてマイナス金利の導入を決定した。これまでの量的緩和政策に変更はなく、金融緩和としてマイナス金利を追加したものとなる。取り急ぎではあるが、株式・為替市場と実体経済にどのような影響があるかを列挙してみよう。

先ず、量的緩和を使おうと、マイナス金利を使おうと、日銀に出来ることは以下の2つしかない。 続きを読む 日銀追加緩和: マイナス金利の実体経済への影響、ドル円と株式市場はどうなるか?