著名債券投資家のビル・グロス氏がBloombergのインタビュー(英語)で、投資家は2016年の金融市場における資産価格バブルに注意すべきだと忠告している。

「株式市場」カテゴリーアーカイブ

6月のFOMC会合でのアメリカ利上げ予想と金利先物市場の利上げ織り込み、日経平均への影響

6月のFOMC会合の日程が近づいてきたので、米国利上げの可能性について議論してみたい。会合の日程は米国時間6月14日から15日であり、結果は15日に発表される。今回は結果発表後にイエレン議長の記者会見がある会合である。

金利先物市場における利上げ織り込み

先ずは例によって金利先物市場に織り込まれている利上げ回数を確認してみたい。

消費増税再延期決定で日経平均は暴落前の最後の上げ相場へ

ロイターによれば、5月28日夜、安倍首相は麻生財務相と谷垣幹事長らに消費増税の10%への引き上げを2019年10月まで2年半再延期する方針を伝えた。伊勢志摩サミットの議題となることを避けるため、サミットの終了を待ってから話を持ちだしたのだろう。まだ各所との調整は続くとも報じられているが、安倍首相の意志は決まったものと考えて良いだろうと思う。

これは日本の株価にどのような影響を及ぼすか? わたしのように日経平均をより高い価格で空売りすることを待っていた人間にとっては、米国の利上げ観測と合わせて非常に好都合な環境が整ったと言える。日本株は暴落前の最後の上げ相場へと進んでゆくだろう。

世界最大のヘッジファンド運用者による経済入門: レイ・ダリオ氏の「30分で判る経済の仕組み」

今後の世界経済を占う上で、投資家であれば必ず見るべき動画を紹介したい。世界最大のヘッジファンドであるBridgewaterの創業者レイ・ダリオ氏による「30分で判る経済の仕組み」である。

この動画は以下の自信に満ちた導入部から始まる。

これは型破りな考え方ですが、30年以上にわたって確かな成果が証明されたために、わたしは世界金融危機を予知して、避けることが出来ました。

日本経済はこうすれば復活する: 自民党が絶対に実行しない経済政策

日本経済は本当に瀬戸際にある。アベノミクスは円安と株高で経済を持ち上げようとしたが、それは永遠に続くものではなく、金融市場が日銀に反旗を翻した途端、日本経済は失速し、それは既にGDPに表れている。これは最初から分かりきっていたことである。

ではどうすれば良いか? 批判するばかりでは芸がないから、本稿では瀕死の日本経済を少なくとも可能な限り最良な状態へ持って行くための経済政策を考えてみたい。

原油安で米国シェールオイル企業の破綻は近いか?: 2016年第1四半期決算を見る

2月に引き続き、アメリカのシェールオイル採掘企業の決算を見て原油価格の推移見通しを考えたい。今回は5月に発表された2016年1-3月期の決算を眺めてゆく。

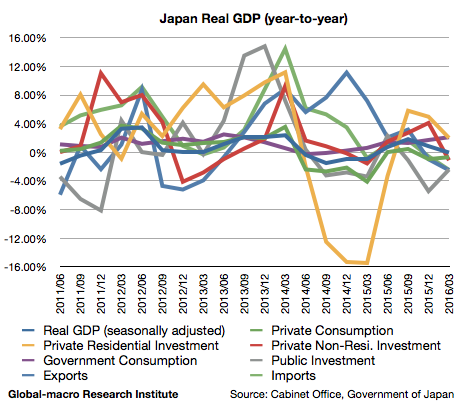

2016年1-3月期日本のGDP内訳: ついにマイナス成長、円安減速で輸出減加速

アベノミクスも本当に終わりに近づいてきたというわけである。2016年第1四半期のGDP速報値が発表され、実質GDPは-0.05%(前年同期比、以下同じ)のマイナス成長となった。個人消費は前期よりマイナスになっていたが、GDPそのものがマイナス成長となったのは、消費増税後の1年間を除けば2013年以来初めてである。以下がグラフであり、順に内訳を見てゆこう。

ジョージ・ソロス氏が金と金鉱株買い、米国株の空売り継続

2016年1-3月期のForm 13Fが公開され、機関投資家のポートフォリオが公開された。Form 13Fでは米国株の買い持ちしか公開されないため、空売りが重要な最近の相場ではポートフォリオの全貌を掴むことが難しかったが、今回公開されたジョージ・ソロス氏のポジションはなかなか示唆に富んでいる。

2016年アメリカ利上げで米国REITはどうなるか?

2015年12月に一度目の利上げを行って以来、Fed(連邦準備制度)は金利正常化を継続しようとしている。多くのファンドマネージャーらが金融緩和への逆戻りを予想しているが、それでも2016年内に一度か二度の利上げは可能性があると見るべきだろう。

利上げをしたとしてもいずれは利下げに逆戻りすることになるのだが、しかしそれでも一時的な金融引き締めは想定しておくべきである。現在、金利先物市場では年内に一度の利上げ織り込んでいるから、利上げが二度行われればそれはサプライズとなり、ドルは強含み、長期金利は上昇する可能性がある。

南海泡沫事件: バブル経済の語源となった近世イギリスの株式バブルを振り返る

日本の個人投資家で南海泡沫事件を知っている人はどれくらい居るだろうか。金融関係者には常識だが、個人投資家の間ではどうだろう。名前くらいは聞いたことがあるかもしれないが、それがどのような金融バブルであったかを把握している人はあまりいないのではないか。

そこで今回の記事では、この歴史的な株式バブルとその崩壊について、順を追って説明してみたい。南海泡沫事件の面白いところは、同じ種類のバブルが形を変えて実際に現代でも繰り返されているということである。