何度も書いている通り、世界の経済大国を見回してみれば、大幅に成長している国はない。中国の景気減退を含めて世界的な需要減を懸念して銅や鉄鉱石など多くのコモディティ価格が大暴落している。

しかしながら、それでも世界のすべての国が低成長であるわけではない。そこで一度、主要国の経済を俯瞰し、投資家にとって何処に利益の機会があるかを探してみたい。

何度も書いている通り、世界の経済大国を見回してみれば、大幅に成長している国はない。中国の景気減退を含めて世界的な需要減を懸念して銅や鉄鉱石など多くのコモディティ価格が大暴落している。

しかしながら、それでも世界のすべての国が低成長であるわけではない。そこで一度、主要国の経済を俯瞰し、投資家にとって何処に利益の機会があるかを探してみたい。

米国の利上げと中国の景気減速への懸念で8月に始まった世界同時株安は一度リバウンドしたものの、その後値を下げ、再び8月24日の安値に近づきつつある。

これまでも言っているように、世界同時株安の原因は、株を買うべき要因が世界的に存在しないことであり、日銀やECB(欧州中央銀行)の追加緩和やFed(連邦準備制度)の利上げ撤回など新たな要素がなければ中長期的な株安は変わらないだろう。

2015年ももう後半であり、金融市場は金や原油などコモディティ価格の下落、米国の利上げ、中国株の暴落など、様々なトレンドが入り混じる様相を呈している。

これまでの単なる量的緩和相場とは異なる状況であり、単純に中央銀行に従っていれば利益が出るという状況ではない。そこで、ここで一度、世界の金融市場を俯瞰してみたい。個別銘柄よりもマクロ的分析が必要な場面なのである。

米国株

先ず、マクロで見れば米国株は買う理由のない資産クラスである。量的緩和が終わり、利上げを控えていることで、株式から債券への資金流出が懸念されている。ファンダメンタルズで見ればバブルではないが、割高であることは確かである。

ギリシャが債権団の要求を飲むかどうかについて国民投票を行うと発表したことを受け、ギリシャのデフォルトが現実的となり、日本市場ではリスクオフの円高・株安となっているが、先ずドル円については120円を下回れば買いである。

ギ リシャの経済規模はあまりに小さく、ユーロ圏の1.7%であり、遠く離れた日本の金融市場は勿論、ユーロドルやユーロ圏経済のファンダメンタルズ自体に影響を与えることはできない。したがって、ドル円に関する見方は変わらず、以前書いた通り、115-120での買いは長期的に報われる可能性があるというこ とである。 続きを読む ギリシャデフォルト懸念で円高: ドル円、株式市場、債券市場はどうなるか?

周知のように、現在のところ日銀は2%の物価目標が2016年度の始めに達成されるとしており、この言葉を鵜呑みにすれば、遅くとも2016年の初旬には量的緩和の縮小(テーパリング)が議論され始めることになる。

勿論、上記の記事で書いたように、追加緩和なしには物価目標は達成されず、しかも追加緩和は緩和の延長という形で為される可能性が高い。しかし、量的緩和の開始から2年以上が経過した今、日銀が量的緩和の終了に向けて動いた場合に市場がどう動くかを、投資家は考え始めるべきである。

現在の相場では何がバブルで何がバブルではないのだろうか? 株はどうか? 不動産はどうか? 日本国債は暴落するのか? 円は安すぎるのか? 等々、順番に考えてゆきたい。

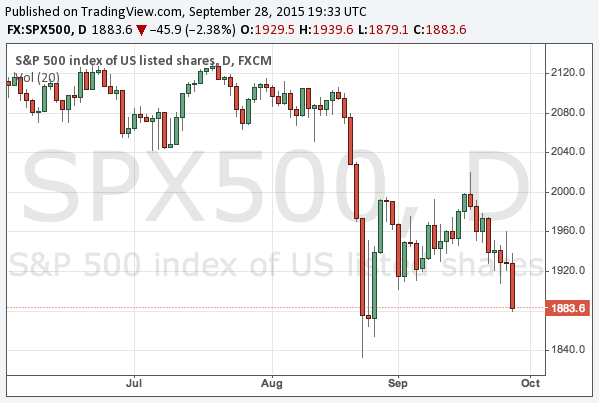

3月の末となったが、米国株が急落している。25日の株式市場でNasdaqは2%以上の下げ幅となり、S&P 500の-1.46%を上回った。26日には日本の株式市場にも波及し、日経平均は1.39%の下落、弱気相場はヨーロッパ市場にも持ち越され、特にこれまで堅調だったドイツ株の下げ幅が大きい。

2015年の金融市場についてはこれまで書いてきた通りであり、大局的な見方に一切変更はないが、為替や商品先物の動きなど、今回の急落で気になる点についていくつか書いておきたい。 続きを読む 米国株急落を考える: 買い下がるべき銘柄、金への資本逃避など

ロシアルーブルを始めとする新興国・産油国通貨への懸念から、世界の金融市場でリスクオフの動きが進んでいる。

円やユーロが買われていることから、ドル高の動きではなく、各国の不動産株が売られていることから、デフレを懸念しているわけでもない。これまで蓄積されてきたグローバルマクロ的なポジションが、クリスマス休暇前ということもあり決済されているのである。今回は、とりわけドル円と各国の不動産株について、簡単にレビューしたい。 続きを読む ルーブル急落で世界的リスクオフ: ドル円、不動産株をレビューする

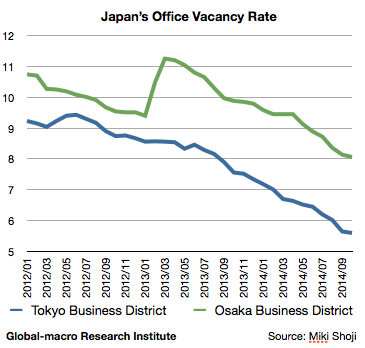

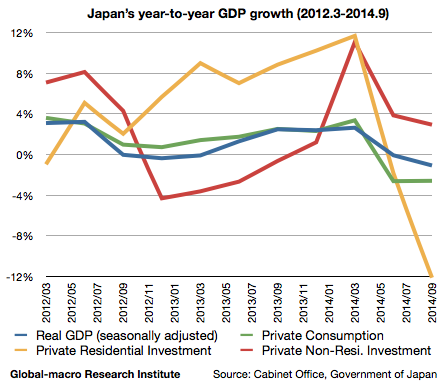

前回の記事では消費増税後の日本の個人消費の衰えを確認したが、GDPの内訳において住宅投資がマイナス成長であるにもかかわらず、三鬼商事の発表するオフィスレポートでは、オフィスの空室率は10月に至るまでいまだ改善傾向にあることが示されている。

今月17日に発表された日本のGDPは2期連続でマイナス成長となり、景気後退入りが確認された。一般の報道では「アベノミクスでも拭えないデフレの悪影響」であるかのように報じられているが、景気後退の原因は4月に行われた消費増税である。より悪いことに、消費増税による悪影響は現状の金融・財政政策では拭いがたいものであり、量的緩和・財政出動以外の政策が求められる。まずはGDPの内訳を確認してゆきたい。

日経平均は2013年末に16,000円台の高値を記録したのち急落し、その後は移動平均線を下向かせながら14,000円台を推移している。この現状とその後の展開を考察するためには、この相場が海外の機関投資家に先導されて上昇したものであることを思い出す必要がある。 続きを読む 海外勢の目線から見る2014年の日本株