毎度のことだが、そのような根拠の無い表現は一体何処から出てきたのか。以下はロイターの記事である。

安全通貨だとか、避難先だとか、一切根拠のない出鱈目が何故毎度のように紙面を賑わすのか。

毎度のことだが、そのような根拠の無い表現は一体何処から出てきたのか。以下はロイターの記事である。

安全通貨だとか、避難先だとか、一切根拠のない出鱈目が何故毎度のように紙面を賑わすのか。

市場がやや荒れている。原因は確かにリスクオフなのだが、しかし単にリスクオフと言うのではなく、状況をより厳密に理解することが必要である。

6月23日にイギリスで行われるEU離脱を賭けた国民投票で、投票日直前になりEU離脱派が勢いを増していることを受け、金融市場は円高株安の様相を呈している。

また、6月の決定会合でFed(連邦準備制度)がアメリカ経済にやや弱気な見方を示したこと、そして日銀が特に何も出来なかったことも日経平均やドル円のマイナス材料になっている。

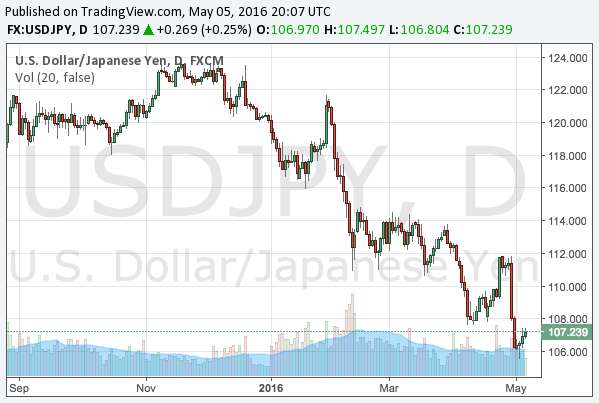

引き続き下落しているドル円の推移予想についてこの辺りで纏めておこう。短期的には複数の要因が入り混じり混沌としているが、長期的な落とし所ははっきりしている。

最近のドル円急落がよほど堪えたのか、政府も日銀もかなり慌てふためいているようだが、その必死の努力も、そして日銀の追加緩和も、長期的なドル円の展望を変えることはないだろう。その展望とは、アメリカの金融緩和再開によるドル円暴落、そして日経平均の暴落である。

ドル円のチャートは現状このようになっているが、当局の反応から見てゆこう。

4月27日から28日にかけて、日本銀行は金融政策決定会合を開催し、量的緩和やマイナス金利など金融緩和の現状維持を決定した。これを受けて株式市場とドル円が急激に下落する反応を見せており、これははっきり言って意外であった。日銀のやることなどもう誰も気にしていないと思っていたからである。

この動きはいくつかのことを示唆しているが、先ずは金融市場の動向から見てゆこう。先ずはドル円のチャートである。

黒田総裁は表面上平静を保っているが、2015年末より明らかに日銀の金融緩和が市場に効いていない。このことについては以前より報じている通りである。

では日銀はもう効果的な追加緩和が出来ないのか? そうかもしれない。しかし効く効かないにかかわらず、手段が完全に枯渇したわけではない。この記事では可能性のあるあらゆる追加緩和の手段について網羅し、金融市場や経済への影響を考察したい。

ドル円が反発している。これまでに指摘してきた通り、金利先物市場が織り込む2016年の利上げ回数がゼロというのは行き過ぎだったのであり、市場が再び利上げを織り込み始めているのである。現在の金利先物市場の織り込みは1回となっている。これでもFed(連邦準備制度)の主張する2回よりは少ないが、いずれにせよ今年の利上げ回数は1回か2回だろうと予想している。

このまま米国が利上げを行えばドルは上がり続け、ドル円は長期的にも上昇してゆくのか? この記事ではもう一度、ドル円の見通しを確認してみたい。

まだドル円の上昇を長期トレンドと信じている投資家も居るのかもしれないが、そろそろ真逆の見通しを真剣に考え始めるべき頃合いだろう。

ドル円に関しては2015年末よりドル高トレンドは反転すると主張してきたが、最近の動向を見ていると、量的緩和が行われている円やユーロがむしろ買いである可能性があると思うようになってきた。つまりドル高が終わりを告げるだけでなく、円安も危ういということである。両サイドからの圧力はドル円にとって厳しい状況となるだろう。

2016年始めからの世界同時株安を受け、ドル円の動きが低迷している。去年から言い続けてきた通り、今年の相場のキーワードはドル高反転であり、そもそも未だに「アベノミクスによるドル円上昇」という古いトレンドにしがみついている投資家はその時点で間違っているが、ここの読者であればその心配はないかと思う。

しかしながら、それでも日本の友人たちから良く聞かれるのはドル円の相場見通しであり、個人的にはドル円という美味しくない通貨ペアをどうこうするつもりはないのだが、それでも考察は可能であるので、ドル円の動向とレンジ予想について記事を書いてみたい。ポイントは、どれだけ円安になるかということと、ドル高がいつまで続くかということを明確に分けることである。