債権団の要求にNoを宣言したギリシャの国民投票から2日が経ち、ユーロ圏各首脳が交渉に向けて動きを見せている。

先ず、これには驚いたが、バルファキス財務相が辞任した。国民投票後の交渉で、ドイツのショイブレ財務相らと折り合いの悪いバルファキス財務相が交渉の場に行くのはギリシャにとって不利に働くとツィプラス首相が判断したためで、事実上の更迭である。

債権団の要求にNoを宣言したギリシャの国民投票から2日が経ち、ユーロ圏各首脳が交渉に向けて動きを見せている。

先ず、これには驚いたが、バルファキス財務相が辞任した。国民投票後の交渉で、ドイツのショイブレ財務相らと折り合いの悪いバルファキス財務相が交渉の場に行くのはギリシャにとって不利に働くとツィプラス首相が判断したためで、事実上の更迭である。

ギリシャの国民投票の開票作業がほぼ終わったようである。開票結果は、出口調査の通り債権団の要求に反対する内容となり、Yesが38%に対してNoが62%、反対派の圧勝となった。ツィプラス首相やバルファキス財務相はTwitterで勝利を宣言している。

予定通り、ギリシャはここから債権団との交渉に臨んでゆくことになる。バルファキス財務相は月曜日の合意も不可能ではないと述べていたが、国民投票の結果をドイツが受け入れるにはもう少しの時間が必要だろう。

国民投票は債権団の最終提案に対する是非を問うものであるため、ギリシャは債権団から譲歩を引き出せなければ合意ができない状況となった。最終提案の内容は以下の記事にある。

現在の金融市場では、株は高過ぎ、しかし空売りするには早すぎ、債券はバブルであり、為替はイベントがなく、金の買い場はまだ先であるという、グローバル・マクロの投資家にとって日照り続きの状況にあるが、ギリシャの国民投票をめぐる市場の混乱が事態を少し打開するのではないかと考えている。

国民投票は現地時間の7月5日に行われる。本稿では国民投票が債権団の提案に賛成した場合、反対した場合にそれぞれ何が起きるのかを纏め、それぞれの場合にどう投資すべきなのかを記しておきたい。

事前の調査では賛成と反対が拮抗

ユーロ問題の経済的背景については何度も書いてきたから、今回はその文化的背景について書いておこうと思う。メインテーマはドイツの外交的・歴史的立場についてである。

ヨーロッパ文化におけるドイツ

古来よりヨーロッパ文化の中心はイタリアであり、フランスであり、イギリスであった。ヨーロッパの料理はイタリアを起源とするものであり、フランス人がそれを継承してイギリスの宮廷に持ち込んだ。ドイツやオーストリアでも、宮廷ではフランス料理が振る舞われた。

音楽ではモーツァルト、ベートーヴェンの時代においてもイタリアのオペラが尊敬されていた。モーツァルトのオペラにイタリア語のものとドイツ語のものがあるのは、彼の時代においても、ドイツ語は歌謡としてはあまりに粗野であるという認識が、ドイツ語圏の宮廷内にあったためである。 続きを読む ユーロ問題の文化的背景: ドイツの外交音痴が治らない限りユーロ圏はギリシャ問題を何度でも繰り返す

ギリシャが債権団の要求を飲むかどうかについて国民投票を行うと発表したことを受け、ギリシャのデフォルトが現実的となり、日本市場ではリスクオフの円高・株安となっているが、先ずドル円については120円を下回れば買いである。

ギ リシャの経済規模はあまりに小さく、ユーロ圏の1.7%であり、遠く離れた日本の金融市場は勿論、ユーロドルやユーロ圏経済のファンダメンタルズ自体に影響を与えることはできない。したがって、ドル円に関する見方は変わらず、以前書いた通り、115-120での買いは長期的に報われる可能性があるというこ とである。 続きを読む ギリシャデフォルト懸念で円高: ドル円、株式市場、債券市場はどうなるか?

後日(6月28日)の記事:

さて、ギリシャ問題が瀬戸際である。ギリシャは6月30日にIMFへの約15億ユーロの返済期限を迎え、IMFは資金が支払われない場合デフォルトと見なすと宣言している。ギリシャは債権団の支援がなければこの支払いが不可能な状況にある。

個人的には、ギリシャがユーロ圏を離脱する事態になるとは思っていない。ドイツがそれを望んでいないからである。ドイツ人の欧州統一への意欲は外国人には理解しがたいほどであり、その根底には第二次世界大戦とそれ以前のドイツの歴史がある。

しかしながら、投資家としては離脱の可能性と、その場合ユーロがどうなるのかを考えないわけにはゆかないだろう。今後考えられるシナリオを順に考えてゆこう。 続きを読む ギリシャがデフォルトすればユーロはどうなるか?

結論から言えば、日銀の追加緩和はかなりの確率で行われる。しかし時期についてはいくつかの可能性がある。

例えば、2017年末までに追加緩和が行われるかという問いへの答えで言えば、それはほぼ確実にイエスである。しかし、日銀が当初の期限とした2016年の4月前後までに追加緩和があるかということで言えば、可能性は高いが確実ではないといったところだろう。投資家はこれらの予測に従ってドル円の戦略を建てることが出来る。以下に説明する。

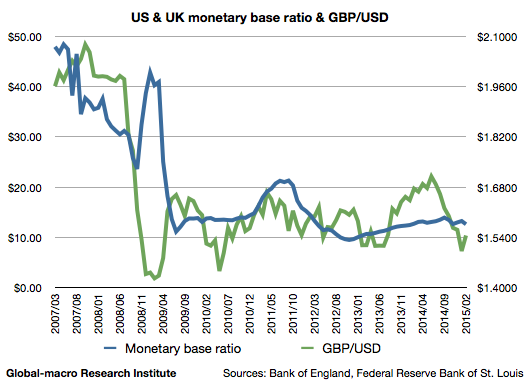

先ず特筆すべきはポンドの上昇だろう。スコットランドの独立投票からイギリス経済への不安が表出し、1ポンド1.7ドルと割高で取引されていたポンドが調整に入ったのは2014年の夏の話だが、2015年の3月に1.4ドル台に入った時点でポンドの保有を推奨した。

その後イギリスは選挙を迎え、経済界寄りの保守党が過半数を得たことでイギリス経済への信頼が回復、ポンドドルは4月の底値である1.45から1.57まで上昇した。

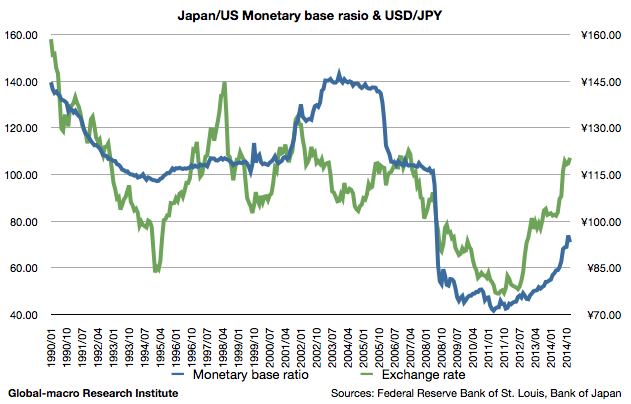

いまや、日銀が2%の物価を達成すると約束している「2015年度中心とする期間」の終わり(2016年3月末”頃”)まであと1年を切り、そろそろ日銀の次の手を考える時期が来たのではないかと思う。

勿論、このまま追加緩和をせずに量的緩和を終了するということも有り得るが、本稿では先ずどういう追加緩和が考えられるか、そして追加緩和をした場合どういう影響が生じるかを考えたい。日銀が有効な選択肢を持っているかどうかを検討して初めて、日銀が追加緩和をするかどうかを考えられるからである。先ずは日米のマネタリーベース比率からである。

ユーロが着々と下落している。ECB(欧州中央銀行)による量的緩和は、1月の発表当時で既にそのほとんどが為替相場に織り込まれていたが、ユーロドルが1.10を割った今もユーロの下落の勢いは止まらない。

これはドラギ総裁にとっては実は吉報ではない。日銀の黒田総裁が原油価格の下落について述べた「前年比で見た影響はいずれ剥落してゆく」という言葉が、ユーロ安のインフレ率への影響にも当てはまるからである。 続きを読む ユーロ圏の量的緩和が停止に追い込まれる可能性