2016年1-3月期の米国のGDP速報が発表され、実質GDP成長率は1.95%(前年同期比、以下同じ)となり、前回の確報値1.98%からやや減速した。2015年中盤は2%を上回って推移していたから、量的緩和を停止して以来減速傾向が継続していることになる。

内容は順に見てゆくが、象徴的であるのは全般的に弱いなかで住宅投資のみが堅調であることである。低金利によるバブルがアメリカ経済を支えているということである。

2016年1-3月期の米国のGDP速報が発表され、実質GDP成長率は1.95%(前年同期比、以下同じ)となり、前回の確報値1.98%からやや減速した。2015年中盤は2%を上回って推移していたから、量的緩和を停止して以来減速傾向が継続していることになる。

内容は順に見てゆくが、象徴的であるのは全般的に弱いなかで住宅投資のみが堅調であることである。低金利によるバブルがアメリカ経済を支えているということである。

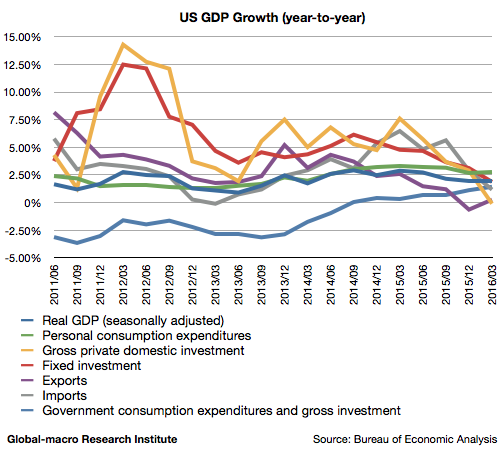

ドル高・原油安の悪い部分のみが全面に押し出されたGDP統計であると言えるだろう。2015年10-12月期の米国のGDP速報値が発表され、実質GDPは前年同期比(以下同じ)で1.80%の成長と、前期確報値の2.15%から減速したが、より悪いのはその内容である。以下順に内訳を見てゆきたい。

明らかに悪いのは輸出だが、その他の数値も政府支出以外は下落トレンドとなっている。個人的に注目したいのはエネルギー安にもかかわらず減速している個人消費である。

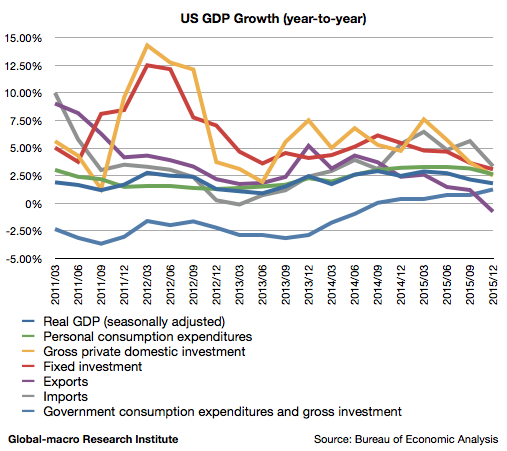

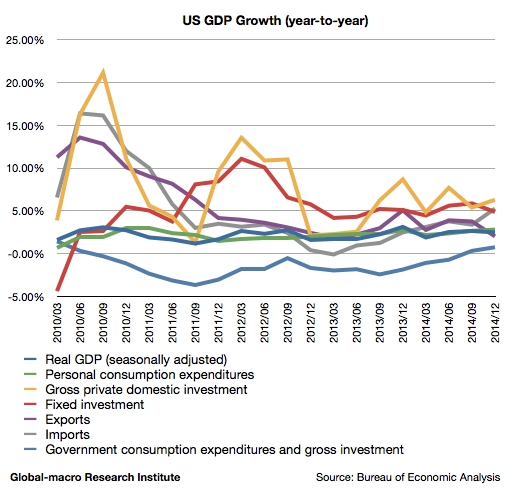

10月29日、2015年第3四半期の米国GDP速報が発表された。実質GDPは前年同期比で2.03%の成長となり、前回の2.72%からやや減速したことが明らかになった。内訳は以下の通りである。

グラフを見た限りでは一番減速しているのは投資である。また、輸入の伸びもGDPの計算ではマイナスとなるため、全体の足を引っ張っていると言えるが、輸入増は内需の強さがまだ生きていることを示しているとも言える。一番重要な個人消費がどうなっているか、詳細を見てゆきたい。

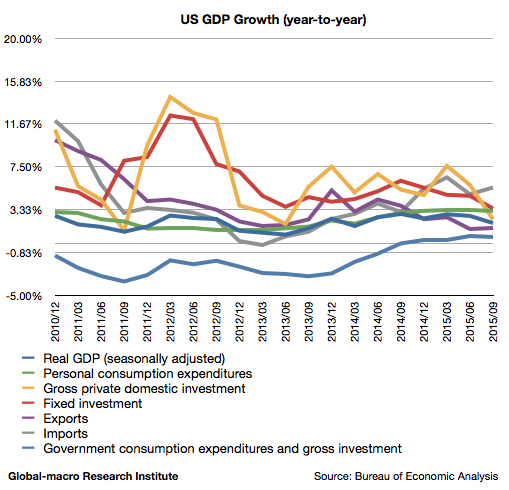

2015年4-6月期の米国実質GDP速報値は前年同期比2.32%となり、前期の2.88%から減速した。経済成長が全体的に弱まっているが、絶対値として見れば2%以上であり、Fed(連邦準備制度)が利上げをする口実としては十分であることも確かである。

明らかに弱いのは投資と輸出だが、驚くべきことに輸入まで減速している。個人消費も弱まっており、輸入とともに内需の弱さを示していると言える。内訳を見よう。

4月29日に2015年1-3月期の米国GDP速報値が発表された。報道では前期比年率の悪さばかりが報道されているが、前年同期比で見れば2.99%の実質成長と、米国経済の力強さが衰えていないことが確認され、実際ドルも対ユーロを除いて上昇した。

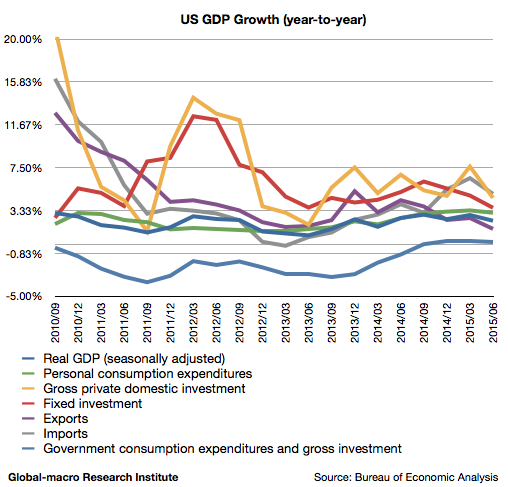

以下に米国GDP成長率の推移を示したグラフを掲載し内訳を見てゆくが、数値はいつもの通り前年同期比である。報道では通常「季節調整済み前期比年率」が使われるが、個人的に統計処理による季節調整を信じていないというのと、また前期が冬場であったため、原油安という特殊要因を誤差なく見極めるためには統計処理に頼らない前年同期比が良いのである。

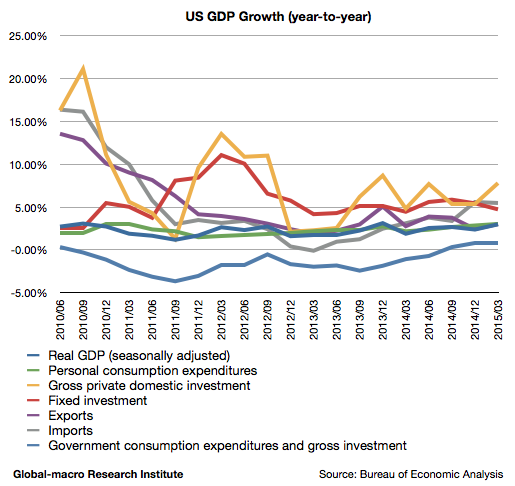

1月30日に米国統計分析局の発表した2014年10-12月の米国GDP速報値は、前年同期比で2.48%(実質、季節調整済み)の上昇となり、市場予想を下回った。しかし内需は依然堅調であり、力強い内需に対し、ドル高と他国の経済停滞に影響される輸出という構図を強めた結果となったと言える。以下に詳細を分析する。

上記は過去5年間のGDPのグラフである。今回の発表では、輸出が前期の3.76%から2.02%へと鈍化したことなどがマイナスに寄与したが、個人消費は2.67%から2.81%へと上昇し、輸入もドル高に反応して3.38%から5.26%に強まるなど、内需の力強さを裏付ける結果となった。まずは上昇した個人消費から確認する。 続きを読む 2014年4Qの米国GDPの詳細分析: 輸出は弱まるも内需は依然堅調