6月23日の国民投票でイギリスのEU離脱が支持された後の金融市場の急落で、著名ヘッジファンドマネージャーのジョージ・ソロス氏が巨額の利益を得たとの報道がIndependent(原文英語)など英語圏でいくつか見られる。

「商品市場」カテゴリーアーカイブ

ジョージ・ソロス氏がこのタイミングで現役復帰した意味

ジョージ・ソロス氏がトレーディングルームに戻っているらしい。

1992年のポンド危機におけるポンド空売りなどで知られるグローバルマクロ投資の第一人者は、最近ではヘッジファンドの第一線を退いて日々のトレーディングを部下に任せ、本人は政治活動に重点を置いていた。自分と意見の違う人間には自分の資金を任せてはいられないソロス氏の気性からして、投資を担当する部下たちとは常に投資方針を共有していたのだろうが、それでも彼が直接トレードする機会はほとんどなかったという。

しかしWSJの報道(原文英語)によれば、今年に入ってソロス氏がオフィスを訪れる回数が増え、実際にいくつかの大型の投資案件を自分で指揮したという。これは何を意味するのか?

ジム・ロジャーズ氏、原油価格はまだ上昇すると予想、シェールオイル産出量の減少継続で

著名投資家のジム・ロジャーズ氏がETのインタビュー(原文英語)で現在底値から反発している原油価格の上昇はまだまだ続くとの見通しを発表している。

原油安で米国シェールオイル企業の破綻は近いか?: 2016年第1四半期決算を見る

2月に引き続き、アメリカのシェールオイル採掘企業の決算を見て原油価格の推移見通しを考えたい。今回は5月に発表された2016年1-3月期の決算を眺めてゆく。

ジョージ・ソロス氏が金と金鉱株買い、米国株の空売り継続

2016年1-3月期のForm 13Fが公開され、機関投資家のポートフォリオが公開された。Form 13Fでは米国株の買い持ちしか公開されないため、空売りが重要な最近の相場ではポートフォリオの全貌を掴むことが難しかったが、今回公開されたジョージ・ソロス氏のポジションはなかなか示唆に富んでいる。

原油高で米国シェール企業が原油先物売り、生き残りへ活路見出す

2016年前半、暴落していた原油価格が反発しているが、ロイター(原文英語)によれば、アメリカのシェール企業がその高値を利用し、将来の原油の売値をヘッジしているようである。

原油先物とは将来の原油価格を売買できる金融商品である。先物は金融市場で取引され、期限ごとに異なる価格は、何月に原油を受け渡せば、いくらの金額を得られるのかを示している。

例えば現在アメリカのWTI原油先物市場では、6月限の原油先物が45ドル、12月限の原油先物が48ドルで売られている。一般に受渡日の遠い先物の価格の方が高くなるのは、原油の保管にコストがかかるなどの理由であるが、この先物価格はそれぞれの期限の価格がかなりの程度連動するため、先物取引を利用すれば、生産業者は現在の市場価格で将来の分まで原油を売っておき、期限当日の原油価格がどうであれ、事前に先物を売っておいた値段で原油を売ることができるのである。

最新原油価格見通し: 反発はだまし、シェール産業はまだ死んでいない

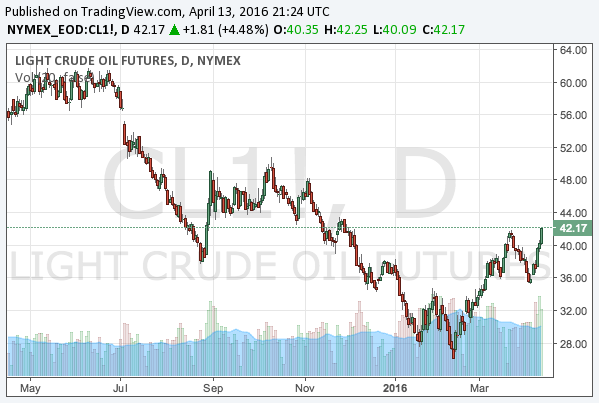

ここのところ原油価格が上昇しているが、それが長期的に続く可能性は低い。原油の供給の長期動向については以前から何も変わっておらず、変わったのは一度下がった原油価格だけであり、価格下落による一時的な供給減が、価格回復後も長期的に続くと考えるのは不合理だろう。

上記はアメリカのWTI原油価格の推移を示すチャートである。30ドルからの反発で短期的には結構上がったように見えるが、このように中長期で見るとそれほど上がってもいない。このようにボラティリティの高い相場では、通常の値動きの範囲内である。

2016年半ば、著名ヘッジファンドマネージャーらの相場予想を採点する

2016年も半ばに差し掛かっているが、この辺りで著名ファンドマネージャーたちの2016年相場見通しを振り返り、どれだけ当たっているかを採点してみようと思う。

ここでも随時取り上げてきた通り、年末から年始に掛けて、様々な著名投資家が2016年の金融市場を占っていたわけだが、その後の相場の推移はどうなっただろうか? ジョージ・ソロス氏やジム・ロジャーズ氏など、著名人の予想の結果を見てゆきたい。

ドーハ産油国会合結果速報: 合意なし!

とんだ茶番であった。4月17日にドーハで行われたOPEC及び非OPECの産油国会合で、原油市場の供給過剰を改善するために増産凍結で合意がなされるとの思惑から、ここのところ原油価格が上昇していたが、産油国会合は何と合意なしで終幕した。空売りの好機を伺いながらポジションを徐々に組み始めていた投資家としてはかなり拍子抜けである。

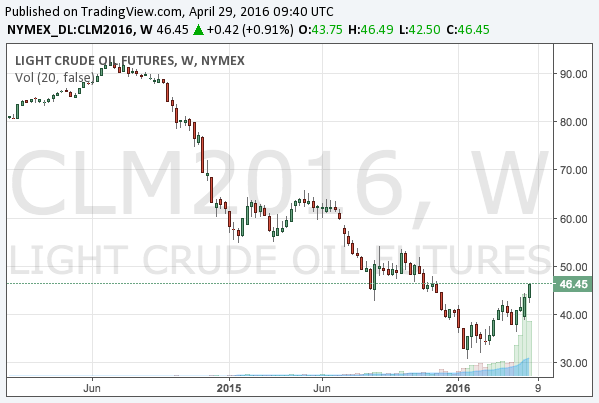

ちなみに週末までのWTI原油価格は以下のようになっていた。

原油価格上昇で空売りの好機か: ドーハ産油国会合、サウジアラビアとロシアの増産凍結合意

2016年4月、原油価格が年始来高値を更新した。現在40ドル台で推移している。

ロイターなどの報道ではサウジアラビアとロシアが増産凍結で合意したと報じられており、4月17日にドーハで開かれる産油国会合への期待が高まっていると思われるが、この急騰は個人的には売りを仕込む絶好の機会だと見ている。