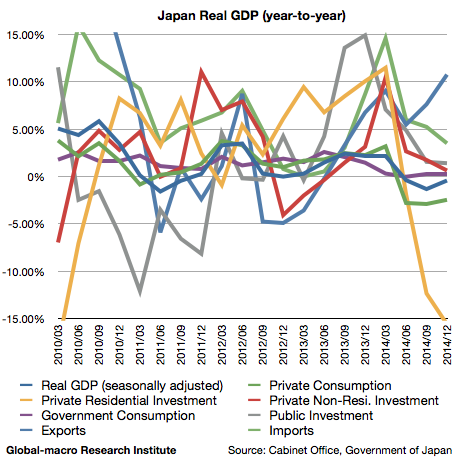

1月16日、内閣府は2014年第4四半期のGDP速報値を発表した。実質GDP全体で-0.42%(前年同期比、以下同じ)となり、第3四半期の-1.33%よりは持ち直したものの、大規模な量的緩和が2年近く行われている国としては、かなり酷い数字であると思う。

これは量的緩和がまだ始まっていないユーロ圏よりも悪く、消費増税から9ヶ月も経っているので、駆け込み需要の反動減のせいだと主張し続けるのは無理がある。以下は成長率のグラフである。

1月16日、内閣府は2014年第4四半期のGDP速報値を発表した。実質GDP全体で-0.42%(前年同期比、以下同じ)となり、第3四半期の-1.33%よりは持ち直したものの、大規模な量的緩和が2年近く行われている国としては、かなり酷い数字であると思う。

これは量的緩和がまだ始まっていないユーロ圏よりも悪く、消費増税から9ヶ月も経っているので、駆け込み需要の反動減のせいだと主張し続けるのは無理がある。以下は成長率のグラフである。

面白い動画を見つけたので挙げておく。ジョージ・ソロス氏が中国におけるインタビューで、かつてクォンタム・ファンドを一緒に運営したジム・ロジャーズ氏について語っている。

ジム・ロジャーズ氏に関する話題は6:47から見られる。ソロス氏のコメントを以下に翻訳して引用したい。 続きを読む [動画] ジョージ・ソロスがジム・ロジャーズを語る

ユーロ圏の量的緩和もようやく通過し、市場は面白い材料に欠けているというのは事実であると思うので、この辺りでポートフォリオの構成比率の公開をしてみたい。ここまでは個別銘柄の紹介などをやってきたが、いつも言及している例の記事で書いたリスク要因によって、ここから先は個別銘柄の選択よりもポートフォリオ全体の構成が重要だからである。

銘柄の保有比率は毎日微妙に調整しているため、リアルタイムの厳密な数字ではなく、2月に入ってからの平均値をおおまかに示したものだが、ポートフォリオの方針は読み取ることができると思う。先ずは銘柄の構成比率からである。 続きを読む グローバル・マクロのポートフォリオ構成比率公開、2015年2月

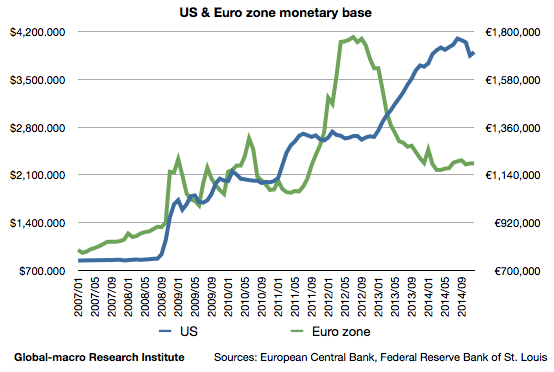

2015年1月22日にECB(欧州中央銀行)が量的緩和を発表したことにより、ユーロ圏の金融市場は新たな緩和相場で賑わっている。個人投資家にはユーロ圏の量的緩和が最近のニュースだと考えている人もいるかもしれないが、機関投資家のなかでは2013年頃から既に話題になっていた事柄であり、その頃からフォローしてきた身としては、ようやく実現したという感想である。

事実、市場が量的緩和を織り込み始めたのは2014年の1月であり、そこから債券、株式、為替など、色々なものが順番に上昇・下落してきた。金融緩和が起こるときに市場はどう反応してゆくのかという説明も兼ねて、この1年間の相場の動きを時系列順に見ていきたい。 続きを読む ECBの量的緩和までの経緯と、金融市場の反応を2014年1月から総ざらいする

ヘッジファンドや投資銀行などの機関投資家にとっても、空売りは買いより難しい。株式の場合、買いであれば理論的な底値があり、その水準に近づけば買いが正当化されるが、割高な株には天井がなく、バブルとなれば際限なく上昇してゆく。雑に言えば、「ここまでは下がらないだろう」は大体当たるが、「ここまでは上がらないだろう」は外れることも多いということである。

天井を予想することが難しいとすれば、ではどうやって空売りするのか? 本稿では機関投資家が空売りへの参入を考えるプロセスを説明する。 続きを読む 機関投資家が空売りをする時に考えること

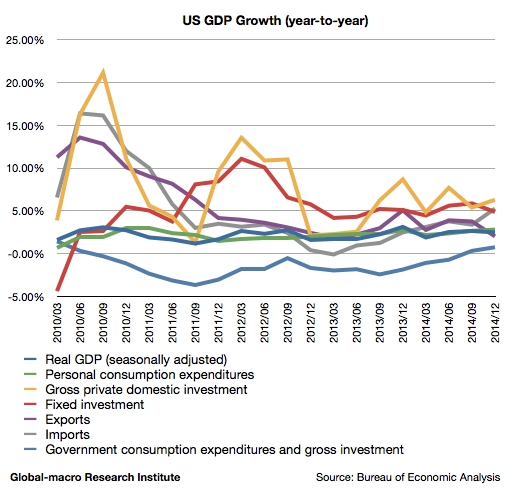

1月30日に米国統計分析局の発表した2014年10-12月の米国GDP速報値は、前年同期比で2.48%(実質、季節調整済み)の上昇となり、市場予想を下回った。しかし内需は依然堅調であり、力強い内需に対し、ドル高と他国の経済停滞に影響される輸出という構図を強めた結果となったと言える。以下に詳細を分析する。

上記は過去5年間のGDPのグラフである。今回の発表では、輸出が前期の3.76%から2.02%へと鈍化したことなどがマイナスに寄与したが、個人消費は2.67%から2.81%へと上昇し、輸入もドル高に反応して3.38%から5.26%に強まるなど、内需の力強さを裏付ける結果となった。まずは上昇した個人消費から確認する。 続きを読む 2014年4Qの米国GDPの詳細分析: 輸出は弱まるも内需は依然堅調

1月28日のFOMC金融政策決定会合の後、Fed(連邦準備制度)は声明(原文英語)を発表し、ゼロ金利政策を「相当な期間(for a considerable time)」維持するとの文言を削除し、金融政策の正常化まで「辛抱強く(patient)」いるとの表現を残した。

「辛抱強い」という表現は「次回と次々回の会合での利上げは考えていない」ことを示す言い回しであるため、3月と4月の会合では利上げせず、6月の会合での利上げを示唆した形となる。これを受けて米国債は上昇(利回り低下)、米国株は下落、ドルは円に対して下がり、ユーロに対して上昇した。これらをどう考えるかである。 続きを読む FOMCは「相当な期間」を削除、6月の利上げを示唆

これについては一度しっかりと書いておく必要がある。

2008年のサブプライム・ローン危機の後、Fed(連邦準備制度)は3度にわたり債券の買い入れを行い、量的緩和を行ってきたが、この政策は2014年10月をもって終了し、現在の米国は2015年中に行われるとされる利上げを待っている状況にある。

2013年5月にバーナンキ前議長がテーパリング(緩和縮小)に初めて言及したとき、米国債は売られ、米国株も急落したものだったが、その後も株式市場は上昇し、ECB(欧州中央銀行)が量的緩和を開始した今では、米国の金利までもが低位で安定した動きを見せている。

市場は量的緩和の終了と利上げを景気回復のサインと見なし、量的緩和の終了どころか利上げまでも問題なく織り込んだかのような見方が通説となりつつあるが、それは誤りである。本来これは、中銀の支えがあるからと積極的に押し目を買ってきた市場参加者自身が一番よく知っているはずであるのだが、今後の金融市場の動きも含め、以下に説明したい。 続きを読む 2015年、金融市場は米国の量的緩和終了を織り込んでいない

1月22日にECB(欧州中央銀行)がマネタリーベースを2倍にする量的緩和を発表した。詳細は上記の記事で見ることができるが、とりあえずは欧州市場のみならず米国市場でも、株式・債券ともに好感した形となった。市場の上昇が短期的にどれだけ続くかは分からないが、分かっていることはユーロ圏の低金利が続くということ、そしてその間ユーロ安・ドル高が維持されるということである。

大手の不動産株などは、既にこれらの要素を織り込み始めている。長らく紹介してきたパリの不動産会社Gecina (EURONEXT:GFC)は、量的緩和を受けて連日上昇し、紹介時の株価€97から17%上昇した。€118程度まで上がれば徐々に利益を確定していって良いだろう。

このように既に上がってしまった銘柄もあるが、不動産株や輸出株などの中には、これからでも買える銘柄がまだ存在する。今日はそのような銘柄の中から2つを紹介したい。 続きを読む ECBが量的緩和を発表、買うべき銘柄は何か?

1月22日、ECB(欧州中央銀行)は月間600億ユーロの量的緩和を発表した。債券の買い入れは3月から開始され、少なくとも2016年の9月まで継続される。市場が長らく期待していた措置であるが、実際の規模が判明した今、ユーロや金利、不動産など、金融市場がどうなってゆくのかを考察したい。先ずは再度、マネタリーベースの確認からである。