毎四半期恒例のForm 13Fで機関投資家の米国株のポジションが公開されたので、著名投資家ジョージ・ソロス氏のポートフォリオを見てゆきたい。今回のデータは2016年6月末のポジションということになる。

globalmacroresearch のすべての投稿

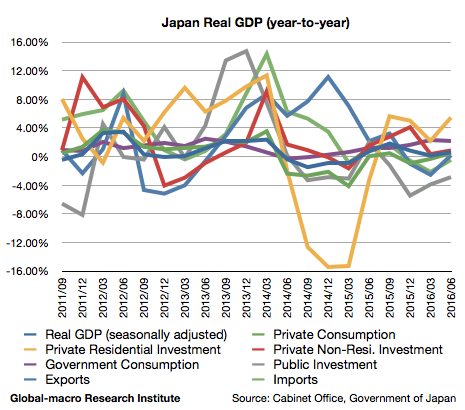

バブルになる日本経済、GDPは不動産と政府消費が主導しゼロ成長からやや持ち直し

日本の第2四半期(4-6月期)のGDP統計の速報値が公表され、実質GDP成長率は0.60%(前年同期比、以下同じ)となり、前期確報値の0.13%よりやや持ち直した。

ただ、ほとんどゼロ成長に近いことは変わりなく、内訳も良い内容とは言いがたい。順に各項目を見てゆこう。

ドナルド・トランプ氏は本当はアメリカが嫌いなのではないか?

ドナルド・トランプ氏の発言がまた物議を醸している。彼はここのところオバマ大統領とヒラリー・クリントン氏をISIS(イスラム国)の創始者だと呼び続けており、周囲の反論に対しても「自分はただ真実を言うだけだ」と取り付く島もない。

ドナルド・トランプ氏: 米国株は巨大なバブル、利上げは株価を崩壊させる

まるで本職のアナリストのような発言だが、これは2016年のアメリカ大統領選候補、ドナルド・トランプ氏の株式市場に対する見解である。CNBC(原文英語)が報じた。

ジャネット・イエレン氏: アメリカ経済は1970年代のスタグフレーションを繰り返してはいない

以下はFed(連邦準備制度)の現議長ジャネット・イエレン氏がサンフランシスコで行った講演(原文英語)の抜粋である。

1970年代のスタグフレーションの亡霊がその醜い頭をもたげているとの懸念が聞かれる。スタグフレーションとは、賃金と物価の上昇スパイラルによって生じると考えられており、それは中央銀行の金融政策への信頼が失われ、期待インフレ率を制御できなくなることで悪化することがある。

最初に種明かしをしておくが、これは2016年に行われた講演ではない。しかしこれがいつの講演かを言う前に、2%を超えて加速するアメリカのコアCPIと賃金のグラフを眺め、最近の好調な雇用統計を念頭に置きながらこの講演の続きを読んでもらいたい。

米国利上げによる金価格の短期的下落をヘッジする方法一覧

前回の記事で予告しておいた、金相場の短期的な下落リスクをヘッジする方法の一覧である。前回の記事を読んでいることが前提であるので、先ずはそちらに目を通してほしい。

また、今回の記事ではオプションを多用しているので、オプションの知識のない読者には以下の記事をお勧めしたい。

2017年への金価格の推移予想: 長期的にはバブルになるが、短期的には山を越える必要あり

久々の金相場見通しである。金については2015年よりフォローしているが、以下は最近の経済データを踏まえた最新版であり、特に短期的に金価格が下落するリスクに焦点を当てて今後の動向を予測している。やや長い記事になったが、その分詳しく説明できたのではないかと思う。

ジム・ロジャーズ氏: 低金利も米国利上げも世界経済に悪影響

前回に引き続き、Frankfurter Allgemeineによる著名投資家ジム・ロジャーズ氏のインタビュー(原文ドイツ語)をお伝えする。話題ごとに記事を分けて訳している。前回はロジャーズ氏の金価格に関する相場観をお伝えした。

今回は米国利上げである。ロジャーズ氏の意見を順に見てゆこう。

ジム・ロジャーズ氏: それでも金価格は再び1,000ドル以下まで下落する

久々にジム・ロジャーズ氏の新しいインタビューである。

ジョージ・ソロス氏とクォンタム・ファンドを設立したことで有名なロジャーズ氏は、Frankfurter Allgemeineのインタビュー(原文ドイツ語)に答え、金や原油など様々な市場についての相場観を披露している。やや長いので、話題ごとに記事を分けて訳してゆきたい。先ずはロジャーズ氏の金相場に関する予想から見てゆこう。

ドル暴落予想を裏付ける米国GDP: 4-6月期は落ち込み加速、悪化するアメリカ経済見通し

米国経済統計局が7月29日に発表した第2四半期のアメリカ実質GDP成長率の速報値は1.23%(前年同期比、以下同じ)となり、もともと減速が始まっていた前期の確報値1.57%を更に下回る結果となった。2%以上の成長を維持していた昨年から比べると大きな減速である。

米国経済については今のところ去年の末に発表したわたしの見通しの通りに推移しており、今回のGDP統計も全体としてはそれを裏付ける結果となった。

ただ、その内訳に関しては今回解釈の難しい箇所がいくつかあり、それをどう解釈するかによってアメリカ経済の今後を予想できるかどうかが決まると言える。順に内容を見てゆこう。