2016年に入った時点では数回の利上げを織り込んでいた金融市場は、年明けに世界同時株安が起こったとき、「株安だからやはり利上げは出来ない」とその意見を弱気に転換した。

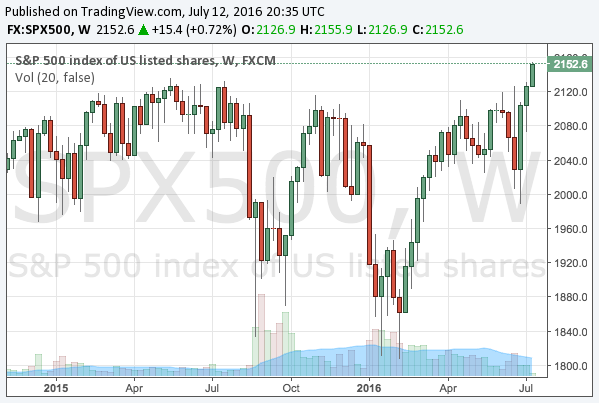

しかしその後、紆余曲折はありながらも米国株は7月に再び史上最高値を更新する。

では、株安は収まったから利上げが出来るのではないか? 少なくとも市場はそうは考えていないようである。7月22日時点で金利先物市場の織り込む2016年の利上げ回数はゼロ、今後1年という期間で見ても、利上げは1回あるかないかという織り込みである。

ではアメリカは何故利上げが出来ないのか? 株式市場以外に何か理由があるのか? 今回はその辺りの経済データを眺めてゆきたい。