世界経済が鈍化している。2018年に世界同時株安が起こったとき、実体経済はむしろ絶好調だった。しかしそれから1年が経過し、世界経済は本当に鈍化しつつある。

大手メディアでは、世界経済が鈍化し始めているから株価が急落したのだということになっている。しかし実際には因果関係が逆である。株価が下落したから世界経済が鈍化し始めたのである。

株価と実体経済の関係

ここでは何度も説明したように、世界同時株安の原因はアメリカの金融引き締めだった。今では金融政策の先行きについて完全に口をつぐんでしまったパウエル議長が当時金融引き締めに強気だったために、株安のトリガーが引かれてしまった。このことについては以下の記事に纏めてある。

そしてその頃、実体経済は好調だった。むしろ4-6月期GDPが非常に好調だったために金融引き締めが継続すると考えたことを理由にわたしは世界同時株安を予想したのである。

しかしその頃から実体経済の状況が変わっている。そのことについて書いてゆきたい。

鈍化し始めた世界経済

先ず、一番最初に鈍化し始めたのは中国経済である。中国株は主要国株式のなかで一番最初に天井を付け、その後下落基調を辿っている。そしてその影響は早い段階で実体経済に出ていたのである。中国のGDP統計は信頼性が低いのでここでは載せないが、年始のドル円の急落がAppleの中国売上高の不調に起因するものだったことを思い出したい。

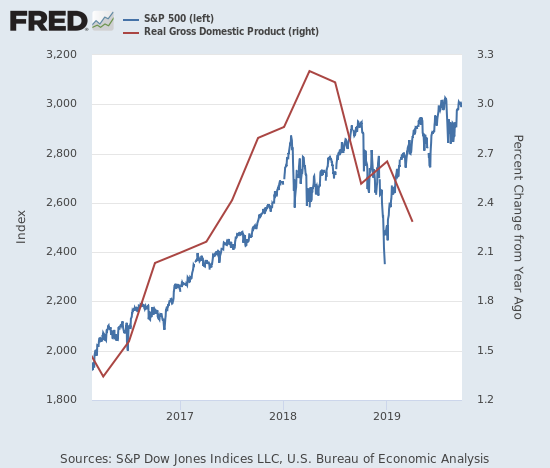

そしてそれがどうやら先進国にも回ってきているようである。例えば、アメリカの株価と実質GDP成長率を並べてみよう。

株価が足踏みをし始めたのが2018年1月の最初の世界同時株安からであり、経済成長率が天井を付けているのがまさに上で言及した、好調だった4-6月期GDP統計で、アメリカ経済はそこから鈍化し始めていることになる。

つまり、株価が足踏みを始めた半年後に実体経済も振るわなくなったということになる。

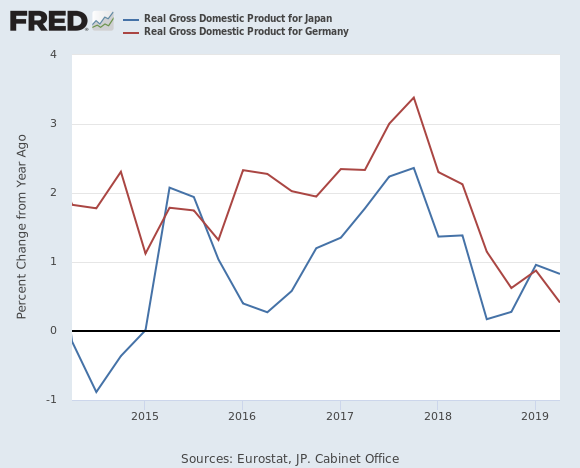

しかしアメリカ経済は耐えている方である。日本とドイツは、株安のあった2018年1月を含む四半期から成長率の鈍化が開始している。

アメリカと比べると激しい減速である。これを受けてECB(欧州中央銀行)は量的緩和を開始したわけである。

今後の株価の動向

株価低迷がこれらの成長鈍化を引き起こしているという仮説が正しければ、世界経済はこれから負のスパイラルに突入する可能性がある。世界経済の成長鈍化がこのまま続けばいずれ企業の純利益に影響し、企業の純利益は株価に直接影響を与える。そうすると株価が更に下がり、それが更に成長鈍化に繋がるという悪循環を引き起こす。

1つの反論は、ECBの量的緩和がこれからある程度効くかもしれないということと、アメリカにはまだ利下げと量的緩和が残されているということである。量的緩和がはたしてどれくらい効くのかについては保留にしたい。しかし世界経済の様子を見ると、アメリカが更なる金融緩和を迫られること自体は既定路線になってきたように感じる。当然ながらそれはドル円の下落を意味する。

因みにパウエル議長は前回の会合で「これから金融政策については会合ごとにその場その場で決めるので、事前には何も言わない」と言い放った。完全な職場放棄である。そういう仕事なら大した知識のない人でも、誰でも出来るだろう。

ということで、投資家はパウエル議長を気にしなくとも良い。市場と経済だけを考えていれば良いのである。そして経済を見る限りでは、やはりすべての中央銀行が量的緩和に逆戻りするシナリオが濃厚になってきたように思う。しかし問題はその後なのである。