世界同時株安が進行する中、世界最高のヘッジファンドBridgewaterを運用するレイ・ダリオ氏がCNBCのインタビュー(原文英語)で自身の相場観について語っているので紹介したい。

ただ、彼の発言は、10月の世界同時株安より前からここで述べてきているわたしの相場観とほとんど違っていないので、読者には真新しいものには映らないかもしれない。

ダリオ氏の相場観

既に説明しているが、2018年の世界同時株安の原因はアメリカの金融引き締めである。

そしてそれは、これまで行われてきた金融緩和を撤回するということであり、ダリオ氏は先ずその金融緩和に言及している。

大規模な金融緩和が行われ、法人減税も行われ、あらゆる景気刺激が行われた結果、われわれは今ビジネスサイクルの後期にいる。つまり、資産価格は既に限界まで好材料を織り込んでいる。

リーマンショック以降、市場を押し上げてきたものが何であったかを思い出してほしい。アベノミクスで株を買った読者が居るとすれば、その理由は何だったか? そして今、株式市場は当時ほど魅力的だろうか? 決してそうではない。しかし、この明らかな魅力の変化に多くの投資家が気付いておらず、未だ株を買っているのである。

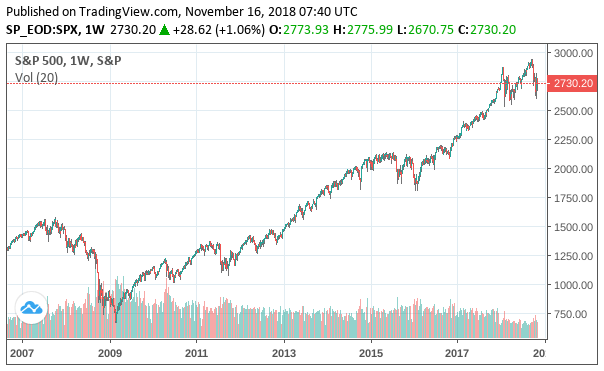

ダリオ氏の言う通り、2008年から10年間相場を押し上げてきたのは金融緩和である。アメリカでは緩和は既に停止され、引き締めが行われているにもかかわらず、米国株は未だ市場最高値からそれほど離れていない。チャートを引用しよう。

株価をここまで押し上げてきた金融緩和が引き締めに転換しているということが重要なのである。しかし、それに気付いている市場参加者は今なお少数派だろう。

気付いていない側には、例えばFed(連邦準備制度)のパウエル議長も含まれる。彼は今でも好調なアメリカ経済を理由に利上げを継続している。ダリオ氏はFedの利上げについて次のように語っている。

Fedは今年に1回、来年に2回か3回の利上げを予定している。これは資産価格には問題となり、金利は既に資産価格を毀損するレベルにまで上がってしまっている。だから個人的には、予定されている利上げは不可能だと考えている。

金利が上がれば株価は下がる。投資家がリスクを取って株式を買うよりも金利の上がった国債や社債に投資をするからである。それが現実に株式市場を圧迫し、世界同時株安が起こったのである。

一方で、一部にはアメリカ経済の好調を理由に利上げすべきだという議論もある。ダリオ氏はその点について次のように述べている。

現状ではFedは実体経済よりも資産価格を注視すべき状況にある。Fedにとっては難しい状況にある。法人減税などの景気刺激策が実体経済を押し上げ、それでFedは利上げを迫られている。しかしその利上げは恐らく過剰だろう。

この点についても、筆者が先月示した見解と全く同じである。以下のように書いたことを思い出してもらいたい。

金融政策は通常、実体経済を冷やすよりも先に金融市場を冷やしてしまう。だから中央銀行が「経済が減速しない限り金融引き締めを継続する」という姿勢を示し続ける限り、どうあっても金融市場の暴落が先に起きてしまうのである。

ダリオ氏に話を戻そう。利上げについてダリオ氏は、もし自身がFedの議長ならば、利上げを推し進めるパウエル議長よりも、利上げの手を緩めるべきだと主張するトランプ大統領の方に同意をするかと司会者に聞かれ、イエスだと答えている。

トランプ大統領は、Fedの利上げが過剰だとしてFedを非難していた。株価が支持率に繋がる大統領としては死活問題だろう。以下の記事ではトランプ氏の金利に関する見解が著名投資家のものと同じであることを指摘したが、ダリオ氏もやはり利上げに関して同じ意見のようである。

一方で、ジョージ・ソロス氏とともにポンド危機におけるポンド空売りをして有名になったドラッケンミラー氏は、金融引き締めが市場を下落させることを認めた上で、それでも利上げを行うべきだと主張している。バブルは早く潰してしまうべきだということである。彼の話は興味深いので、未読の読者は是非読んでもらいたい。

ダリオ氏のポートフォリオ

さて、では金融引き締めの危険性を認識した上でダリオ氏はどういうポジションを取っているのか? 司会者に「空売りをしている著名投資家も居るが、どう思うか」と聞かれ、躊躇った上で慎重に言葉を選んで次のように答えた。

われわれのポジションについて話すつもりはないが、(長い沈黙の後)少なくとも上方向のポジションは、あまり見込みがないし、そちらに賭けるのはリスクに見合っていない。

恐らくは「空売りをしている」とは言いたくなかったのだろう。こういう答え方になっている。

因みに、少し前に機関投資家の米国株買いポジションを開示するForm 13Fが公開されたが、Bridgewaterのポートフォリオは前回からほとんど動いていない。何故動いていないかと言えば、Form 13Fで公開されるのは「買い」ポジションだけだからである。

同じように、ジョージ・ソロス氏のSoros Fund Managementも目立った買いポジションが無いどころか、買いポジションの総額自体がかなり減少している。

これらの情報が何を意味しているかと言えば、恐らくは空売りや先物など、株式の買い以外の分野で動いているのだろう。機関投資家の買いポジションを公開するForm 13Fの閑散さが不気味だということは、前々から言及している。機関投資家は何が起こっているのかに気付いているのである。

他の著名投資家の見解も、概ね一致している。

しかし、ダリオ氏の意見を紹介したところで、結局はわたしが前々から述べていたものを繰り返すに過ぎないということである。

今後も世界最高のヘッジファンド水準の情報を淡々と記事にしてゆく。