アメリカの金融引き締めが市場で話題となる中、Fed(連邦準備制度)の連銀総裁らが、追加利上げとバランスシート縮小の開始時期について語っている。今後の金融引き締めを占う上で必要な情報なので、この記事で纏めて伝えておきたい。

米国金融引き締め

状況を振り返っておくと、2008年の金融危機を受けて量的緩和を開始したFedは、2014年にこの大規模な金融緩和を終了、2015年12月には金融引き締めに転じて段階的な利上げを開始している。

また、2017年7月のFOMC会合でバランスシートの縮小(つまり量的緩和の逆回転)という金融引き締め政策の早期開始を宣言しており、利上げとバランスシート縮小(債券保有額の縮小)という二つの金融引き締めの行方が注目されている。

市場は7月の声明文をまともに取り合わず、こうした金融引き締め政策にもかかわらずアメリカの金利は低下したままだが、Fedは声明文に続き、連銀総裁のコメントといういつもの手段で、マネタリーベース縮小は本気だということを市場に説明しようとしている。

連銀総裁らのコメント

例えばサンフランシスコ連銀のウィリアムズ総裁である。Reuters(原文英語)によれば、彼はバランスシート縮小について以下のようなコメントを出した。

9月のFOMC会合がそれを行う適切なタイミングであるようだ。

9月とはっきり明言している。以下の記事では7月の声明文が9月の会合での縮小開始を示唆しているものだと解釈できる理由を説明しているが、その解釈通りということになる。

また、ウィリアムズ氏は利上げについても今年中にあと一回の利上げが行われるとのFedの計画にも賛意を示した。サンフランシスコ連銀はイエレン議長の出身銀行であり、イエレン議長のスタンスとの類似性から注目されている。以下の記事ではイエレン氏がサンフランシスコ連銀総裁としてリーマンショックに対処した様子を描写している。

また、他にもクリーブランド連銀のメスター総裁がバランスシート縮小に賛意を表明している。彼女は今年FOMC会合における投票権を持っていないが、来年投票権を回復する予定である。Reuters(原文英語)によれば、メスター氏は以下のようにコメントしている。

Fedが債券保有額を減少させることは経済成長を制限するのではなく、長期的なものとするだろう。そうすることで、投資家が金融システムを不安定化させるような過度に高リスクの投資を行うことを妨げ、経済の加熱を抑制するからである。

また、今年に入ってからのインフレ率低迷については以下のように語っている。

処方箋や携帯の契約プランなどの分野におけるインフレ率の低迷は、数ヶ月居座るだろうが、こうしたものは通常、消費者物価全般におけるダウントレンドを示唆するものではない。

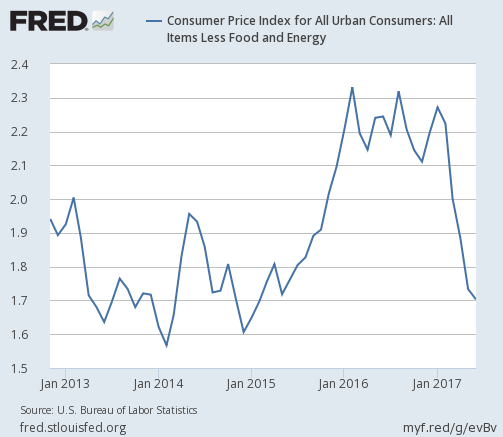

アメリカのインフレ率低迷については、コアCPI(食品とエネルギーを除く)のチャートをもう一度掲載しておこう。

結論

ということで、やはりバランスシート縮小は9月のようである。縮小額についてはかなり少ない額から徐々に増やしてゆくものと想定されているが、最初は市場に影響を与えないほど小さなものでも、市場がそれを甘く見て金利が低下するようであれば、Fedとしては不要な債券を放出する絶好の機会を逃しはしないだろう。

ドルについては以前より述べているプットオプションの売り(上昇か横ばいならば利益の出るトレード)を継続している。重要なのは方向性であり、それはFedが決めることである。