DoubleLine Capitalのジェフリー・ガンドラック氏が自社配信動画でアメリカの財政赤字の問題と米国債について語っている。

米国債の買い手不足

株価が下がり、同時に米国債が下落し、それを危惧したトランプ政権は関税の延期を決定した。

以下の記事に書いたが、世界的なヘッジファンドマネージャーでもあるスコット・ベッセント財務長官が米国債下落を危ぶんだからである。

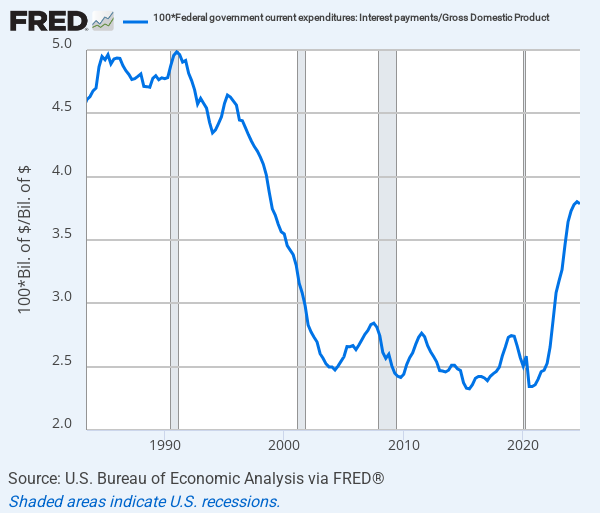

米国債は危機的状況にある。コロナ後の金利上昇でアメリカの莫大な政府債務には多額の利払いが発生しており、米国政府は米国債の利払いを新たな米国債発行で賄わなければならない状況に陥っている。

米国債の大量発行は、国債の買い手不足の問題をもたらす。

ガンドラック氏は、買い手の足りなくなった米国債は中央銀行が量的緩和で買い支えてインフレを引き起こすか、あるいはデフォルトするしかないと考えている。

米国債は再編される

量的緩和になれば、ドルは大幅に下がるだろう。ガンドラック氏は次のように述べている。

ドルは下がる。馬鹿げた債務の問題があるからだ。誰も対処する勇気がないが、アメリカは対処することを強いられるだろう。

根本的な問題は財政赤字であり、しかもその多くは今や米国債の利払いである。金利上昇は確実に米国政府の首を絞めている。

ガンドラック氏は次のように続ける。

米国債の利払いはあまりに上がってしまっている。

利払いは税収の相当部分を使い果たすようになり、アメリカの債務は再編されなければならなくなるだろう。

再編というのは、国債の保有者に対して借金の期限を伸ばしてほしいとか、借金を減らしてほしいとか頼むことである。要するに、ガンドラック氏は米国政府が借金を返せない状況に陥ると考えている。

米国債の利払いはGDPの4%近くにまで達しており、財政赤字の訳半分が国債の利払いなのである。

この借金を米国債の新規発行で賄えば、国債の総量は増え、利払いも増えてゆく。

金利がゼロだった頃には政府債務がいくら増えても利払いはゼロだったが、金利が上がり始めると国の借金はねずみ算式に増え始める。

米国債の再編を考え始める米国政府

ガンドラック氏は次のように述べている。

政府支出をかなり劇的に減らさなければ、米国債を再編しなければならなくなる。

そういう予想は馬鹿げているだろうか? かもしれない。スコット・ベッセント氏近辺のレポートで「アメリカは恐らく外国人の保有する米国債の満期を無期限に伸ばし、表面利率を減らすべきだ」と書いてあったことを考慮しなければ。

これは恐らくだがベッセント財務長官ではなく、経済諮問委員長のスティーブン・マイラン氏ではないだろうか。

マイラン氏は外国が保有する米国債を利払いのない100年物国債に置き換える案や、米国債の「使用料」を課して利払いを実質的に軽減する案を提案している。

これはアメリカの実質的なデフォルトである。米国政府は本当に借金が払えない状況になっている。

結論

ガンドラック氏は次のように続けている。

それがすべての米国債保有者へ拡大される可能性は十分ある。

もし米国債の利払いが減らされれば、米国債の価格は大きく下がることになる。

このような状況は何かを犠牲にしなければ解決できない。そして犠牲になるのは恐らくドルだろう。米国債自体が暴落するよりは、ドルが暴落する方がマシだとアメリカ人は考えるのではないか。日本人が日本円の暴落を何のためらいもなく受け入れ、輸入物価の高騰を受け入れているように。

それはBridgewaterのレイ・ダリオ氏が著書『世界秩序の変化に対処するための原則』で予想している基軸通貨ドルの長期的な衰退の始まりである。

少なくともドルが永遠に価値を維持するとは思わないことである。既に資金はドルからゴールドへと逃げている。

世界秩序の変化に対処するための原則