2025年4月の株安について大手メディアではトランプ政権の関税政策が激しく批判されている一方で、アメリカのメディアでもう1つ話題となっているのが、Fed(連邦準備制度)の議長であるジェローム・パウエル氏が来年5月の任期までに退任させられる可能性である。

パウエル議長

パウエル議長は2018年にトランプ大統領によってFedの議長に選ばれた人物である。

パウエル氏は元々プライベート・エクイティファンド出身の人物であり、マクロ経済に関する専門知識はほとんどなかったが、前任のジャネット・イエレン氏がその後バイデン政権の財務長官も務めた民主党寄りの人物だったことから、トランプ氏が共和党支持の議長を求めた結果議長に選ばれた。

パウエル氏がマクロ経済の素人であることは、例えば2021年に「インフレは一時的」であると主張して利上げを拒み、アメリカのインフレ率が9%まで上がることを許した結果に繋がっている。

だがその後は方向転換して利上げを行い、アメリカのインフレ率は2%台まで下がっている。

トランプ大統領のパウエル議長批判

さて、そのパウエル議長がトランプ大統領の批判に晒されている。きっかけはパウエル氏がシカゴでの講演で関税について次のようにコメントしたことである。

これまでに発表されている関税の引き上げは予想より大規模なものだった。インフレ加速や景気減速を含む経済的影響も同様に予想より大きなものになる可能性が高い。

これに反応したトランプ大統領は、自身のSNSに次のように投稿した。

パウエル氏の任期はもっと早く終わるべきだ。

この投稿について記者に聞かれたトランプ大統領は、次のように補足している。

パウエル氏はきちんと仕事を果たしていない。彼は遅すぎる。いつも遅すぎる。わたしは彼を快く思っていない。

パウエル氏にそれを伝えた。わたしが彼を退任させたいと考えれば、それはすぐに実現するだろう。

トランプ大統領は利下げを要求

「遅すぎる」というのは金利の話である。トランプ氏はパウエル氏が利下げを一時停止していることが不満らしい。

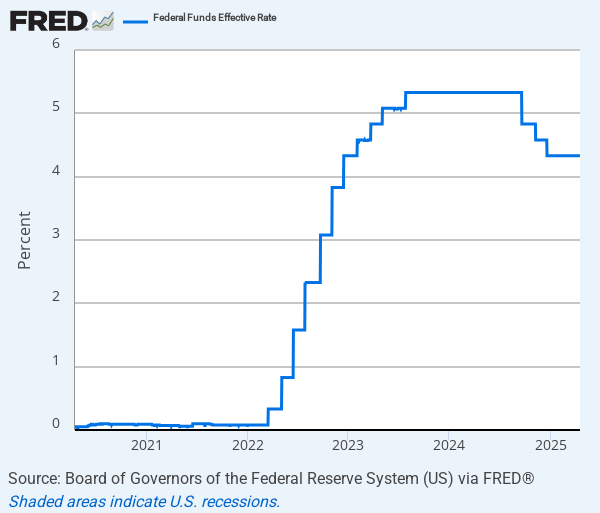

アメリカの政策金利はコロナ後のインフレで大きく上がった後、去年9月に利下げを開始したが、その後利下げは一時停止している。

アメリカの政策金利は次のように推移している。

トランプ氏は金利について次のように述べている。

唯一の問題は金利だ。

金利はもっと下がっているべきだ。利下げが続けられているべきだ。

ヨーロッパでは7回利下げをしたのだったか? また利下げを行うようだ。どんどん利下げをしているが、われわれの議長は小賢しい。

パウエル議長は利下げすべきだ。ヨーロッパが利下げしたのだから、われわれが不利になってしまう。

インフレももう問題ではない。主要な品目は下がっている。原油は素晴らしい。予定以上に下がっている。われわれの政策のお陰だ。

原油がこれだけ下がっているのにどうしてインフレになるだろうか。

トランプ政権の金融政策

さて、ここで投資家が考えなければならないのは、トランプ大統領のこれらの発言をトランプ政権全体の経済政策の中でどのように位置づけるかである。

トランプ政権の最大の目標は、財政赤字の問題の解決である。アメリカではコロナ後の金利上昇で莫大な政府債務に多額の利払いが発生しており、米国政府は米国債の利払いを新たな米国債発行によって賄っている自転車操業に陥っている。

その結果としての米国債の大量発行によって米国債の価格が急落しないかということを、多くのヘッジファンドマネージャーたちが懸念しているのである。

実際、今回の株安では本来起こらないことが起きた。株価が下落する状況での米国債の下落である。それが財務長官で自身も世界的なヘッジファンドマネージャーであるスコット・ベッセント氏を警戒させ、トランプ政権は関税を延期したのである。

緊縮財政と金融緩和

トランプ政権が望んでいることは2つある。財政赤字の縮小と金利の低下である。

ベッセント財務長官は、米国債が下落し金利が上昇する状況を絶対に許容できなかった。ただでさえ急増している米国債の利払いが更に増えてしまうからである。

トランプ政権から景気刺激的な経済政策がほとんど出てこないのは、それが理由である。前回のトランプ相場のように株価上昇・金利上昇の相場にしてしまうと米国債がとんでもないことになってしまう。

さて、その文脈でトランプ大統領のパウエル議長に対するコメントを考えれば、1つのシナリオが思い浮かぶ。

トランプ政権は財政赤字を縮小し、財政政策では引き締め的な政策を取る一方で、金融政策は緩和したいと思っているのではないか。

それは、まさに長年の不動産バブルが崩壊中の中国に対して、Bridgewaterのレイ・ダリオ氏が提案していたことである。

ダリオ氏は次のように述べていた。

わたしの考えでは、中国政府は債務削減(デフレ的で、経済を減速させ、債務負荷を減らす)と金融緩和(インフレ的で、経済を刺激し、債務負荷を減らす)を両方行なうべきだ。

そうすればインフレ的な債務不可減少とデフレ的な債務負荷減少が互いにバランスを取り合う。これがわたしの言う「美しい債務削減」だ。

これまで財政赤字を増やしてのばら撒きが米国株とアメリカ経済を支えてきたのだから、緊縮財政で財政赤字を減らせば米国株は下がる。それは今月投資家が株価下落によって実感したことである。

だが同時に金融緩和を行えば、緩和効果が緊縮財政のネガティブな効果を軽減してくれる上に、金利が下がるので債務負担が減る。

それこそがトランプ大統領の(というよりは経済政策に関するブレーンとなっているベッセント財務長官の)狙っていることなのではないか。ベッセント氏は間違いなくダリオ氏の主張を知っているはずである。

量的緩和再開か

トランプ氏がパウエル氏を本当にクビにするのかは不明だが、いずれにしてもパウエル氏の任期は2026年5月で終わる。今年の秋には後任が発表されるから、どちらにしても今年の後半には金融市場はそれを織り込み始めるだろう。

緊縮財政と金融緩和の組み合わせは、景気減速を和らげながら財政赤字削減を行う魔法のような方法に思える。しかしそのために犠牲となるものが1つある。ドルである。

金融緩和をすれば当然ドルは下落する。昨年9月に見たように、単に利下げをすればインフレ懸念で長期金利が上昇してしまうから、行われるとすれば長期国債を直接買い入れる量的緩和の可能性が高い。

そうなれば通貨がどうなるかは、日本人が一番良く知っている。大幅下落である。

結論

これまでアメリカはばら撒き政策とドル高を両方実現してきた。コロナ後のばら撒きでも金利が上昇したことによりドルはむしろ上がった。

だが米国債の利払い費用の増大によって、ついにドルを犠牲にしなければならない状況が来たということである。通貨を犠牲にしなければ経済を保てなかった日本と同じ状況に、今度はアメリカが置かれる。だから金価格が先んじて上がっているのである。

重要なのは、これが単なる量的緩和による中期的なドルの下落ということではなく、ダリオ氏が著書『世界秩序の変化に対処するための原則』で予想している基軸通貨ドルの終わりの始まりだということである。

世界中の投資家が買ってくれる基軸通貨であるためにいくらでも紙幣印刷できたアメリカが、金利上昇によって米国債の救済を余儀なくされるとき、アメリカは初めて経済維持のために何かを犠牲にせざるを得なくなる。

財政赤字の縮小と金融緩和を同時にやるのであれば、犠牲になるのはドルということになる。ダリオ氏の言う基軸通貨ドルの終わりである。

世界秩序の変化に対処するための原則