ドナルド・トランプ大統領が関税政策とイーロン・マスク氏のDOGE(政府効率化省)による政府支出削減にこだわったことがきっかけとなり、2025年に株価は急落した。

だがトランプ政権が関税にこだわった理由の1つが財政赤字の問題であることはあまり認識されていない。しかしそこが重要なのである。

アメリカの財政赤字の問題

トランプ政権が関税にこだわっているのは、まずアメリカが貿易赤字を長年垂れ流しているからである。

何故赤字がまずいのかと言えば、それが米国政府の財政問題を悪化させるからである。

アメリカではコロナ後の金利上昇により、これまで蓄積してきた莫大な米国債についに高額の利払いが発生し、米国政府は借金の利払いを新たな借金を増やすことで賄っている。

米国債の大量発行の問題は、将来的に米国債の暴落をもたらしかねないということを多くのヘッジファンドマネージャーたちが心配している。

そして今回の株安において米国債の時限爆弾が爆発しかかっている徴候が国債市場に見られた。自身も優れたヘッジファンドマネージャーであるスコット・ベッセント財務長官が米国債下落を警戒したことが、トランプ政権に関税延期を強いたということは以下の記事で説明しておいた。

貿易赤字が財政赤字を悪化させる

さて、今回の記事のテーマはそれが関税とどう関係あるのかということだが、問題は経常赤字(貿易赤字を含む)がアメリカの財政を悪化させるということである。

輸出はその国の経済にとって収入であり、輸入は支出である。「貿易はものと通貨の等価交換なので貿易赤字は悪いものではない」などと言う人もいるが、ここでの問題はそういうことではない。

マクロ経済学上、輸出によってその国が得た収入は、消費者と企業と政府で分け合うことになる。逆に輸入によって失った金額は、消費者と企業と政府でその負担を分け合うことになる。

だから「輸入は通貨とものの等価交換だ」と主張したところで、経常赤字が上に述べた米国政府の財政赤字の問題を悪化させる事実は何も変わらないのである。ものを買うことが等価交換であるから、例えば消費者は収入を得ずにものを買い続けることが出来るとでも言うのだろうか。

アメリカの経常赤字と金利の低下

さて、アメリカの経常赤字は膨らんでいる。問題は、それがいつからどういう原因で膨らみ始めたかということである。

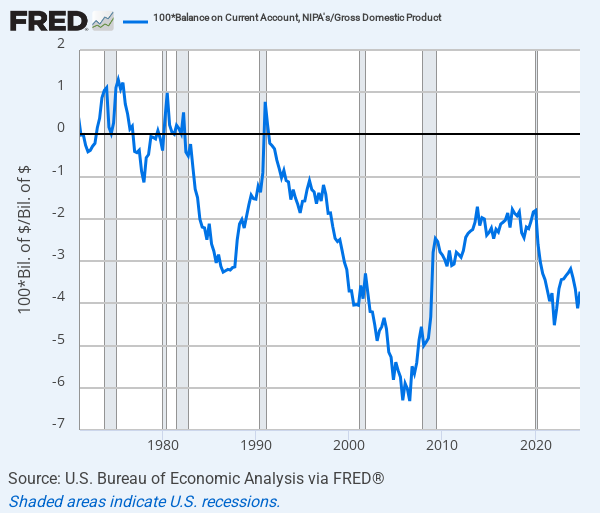

アメリカの経常収支のグラフを見てみよう。

ここの読者ならばこのグラフを見て何が重要か気がつくと思うが、アメリカの経常赤字が1980年代から膨らんでいるということが重要なのである。

1980年は、1970年代の物価高騰が当時のFed(連邦準備制度)の議長であるポール・ボルカー氏による容赦ない金融引き締め政策によって終わりを告げ、アメリカがようやく金利を下げ始めることができた年である。

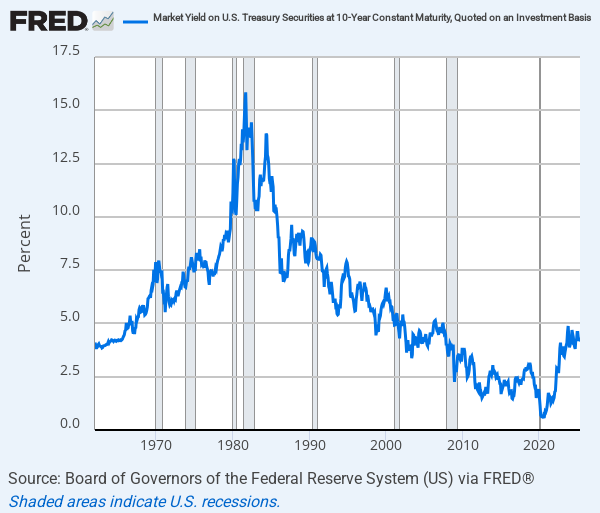

アメリカの金利はその後コロナ禍での現金給付でインフレを引き起こすまで、40年間下落を続けてきた。アメリカの長期金利のチャートは次のようになっている。

金利低下と基軸通貨ドル

さて、この40年間の金利低下こそが40年間の米国株の株高とアメリカの経済成長を演出してきた(そしてその金利低下はもうなくなった)ということを前回の記事で述べておいた。

だがそれが貿易赤字とどう関係しているのか。タイミングは明らかに一致しているから、貿易赤字と金利の間には何らかの関係があるはずである。

それは基軸通貨ドルである。アメリカが基軸通貨を有する国であったことが、これまでのアメリカにとってプラスとなってきた。これだけの金利低下を許容しながら、ドルが暴落することはなかったからである。

ドルはむしろ上がってきた。コロナ後に世界的な物価高騰を引き起こすような紙幣印刷による現金給付を行なっても、それでもドルは暴落するどころか上昇した。

以下の記事でジョニー・ヘイコック氏が触れていたように、同じことをやろうとしたイギリスのトラス政権はイギリスの通貨ポンドと英国債の暴落を引き起こして7週間で退陣した。

何故ドルだけはそれだけの金利低下と紙幣印刷をしても暴落しなかったのか。それはドルが基軸通貨だからである。

貿易赤字と基軸通貨ドルの崩壊

世界中の国々が、資産をドルで蓄えてきた。アメリカがどれだけドルを印刷しても、米国債をばら撒いても、それを買ってくれる資金が世界中にあったということである。

基軸通貨のこの仕組みがある限り、アメリカは本当に限界まで借金を増やし続けることができるとスタンレー・ドラッケンミラー氏は言っていた。

だがその背景で副作用として膨らんでいるものこそが貿易赤字なのである。金融緩和をしてもドルが下落しないということは、言い換えればアメリカ経済の実体以上にドルが割高であるということである。

そして自国通貨が割高であることが何をもたらすかは、経済学者なら誰でも知っている。貿易赤字である。

アメリカはギリシャのようなもの

例えばユーロ債務危機では、経済大国であるドイツやフランスと、小国であるギリシャやポルトガルなどの国々がユーロという同じ通貨のもとに放り込まれたため、ユーロはドイツにとっては安く、ギリシャにとっては高いという状況に置かれていた。

その結果、高過ぎるユーロの為替レートで貿易することを強いられたギリシャは、最終的に破綻寸前まで行ってドイツなどによって救済されたのである。当時の状況は以下の記事で纏めている。

そして筆者が言いたいのは、今のアメリカは当時のギリシャと同じ状況だということである。いくら緩和してもドルが下落しなかったということは、ドルが不当に高いということとまったく同じである。

そしてその副作用が貿易赤字だったのだが、アメリカがいくらでも借金できる状況だった時にはそれは何の問題にもならなかった。

しかしコロナ後に金利が上昇し、米国債の大量発行が問題になり始め、米国債が下落してもインフレ懸念で中央銀行が米国債を買い入れられない、そういう状況になって初めて、アメリカはギリシャと同じ状況に置かれる。

結論

関税の問題の本質が財政赤字の問題だということをほとんどの人々が理解していないことは残念である。それは関税を撤回したところで解決するものではない。財政赤字も貿易赤字も現実の問題としてそこに残り続ける。

トランプ政権が関税を強行しようと撤回しようと、転換点まで行き着いてしまった基軸通貨ドルと貿易赤字のバブルは、破裂して元に戻るしかないのである。

つまり、貿易赤字は縮小し、ドルはこれまで上がってきたのと同じ分だけ下落する。

だからフォン・グライアーツ氏はゴールドの買いを奨めてきたのである。

基軸通貨ドルのバブルが崩壊せざるを得ないこの状況は、レイ・ダリオ氏の『世界秩序の変化に対処するための原則』にすべて予想されていた話である。

ダリオ氏はコロナ後の現金給付を見た瞬間にこの本を書き始めた。それが基軸通貨ドルの終わりの始まりだということに気づいていたからである。

何故多くの人々はこの本を読まなかったのか。すべて事前に書いてあるではないか。そしてドルの長期的崩壊はまだ始まったばかりなのである。

世界秩序の変化に対処するための原則