2025年4月、トランプ政権の関税政策をきっかけとして米国株を中心とする株式市場が急落したが、関税が延期されると株式市場もある程度反発している。

しかし多くのヘッジファンドマネージャーらも指摘している通り、問題の本質は関税ではなく米国債であり、その問題はそう簡単には解決しないということをここでは去年から主張している。

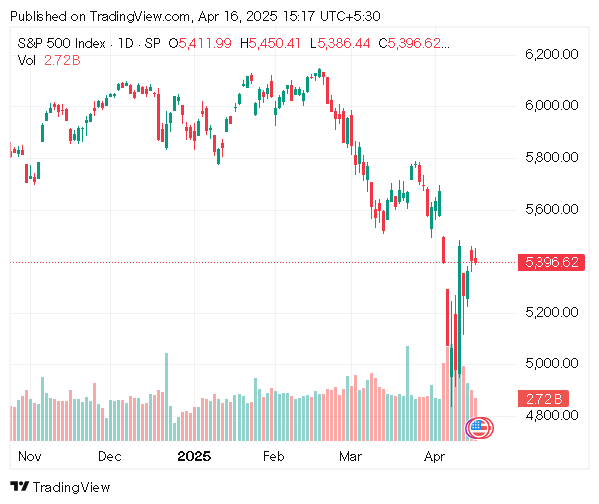

株価反発

米国株は反発した。S&P 500のチャートは次のようになっている。

表向きにはトランプ大統領が関税を延期したことに対する安堵感からだが、ここの読者ならば問題は何も解決していないことはお分かりだろう。

アメリカの財政赤字

本質的な問題とは米国債とアメリカの財政赤字である。もう去年からずっと報じているが、アメリカではコロナ後の金利上昇で莫大な政府債務に多額の利払いが発生しており、米国政府は国債の利払いを新たな国債発行で賄っている。

国債発行が過剰になり、それが債券市場に流入すると、債券市場では米国債への売り圧力になる。

それでなくとも2025年は満期で借り換えが必要になる既存の国債が多い。スコット・ベッセント財務長官が指摘していたように、それは前任のジャネット・イエレン元財務長官がバイデン政権の期間だけ金利を低く保つために、長期国債を発行すべき場面で短期国債を大量発行したからである。

ベッセント財務長官の金利操作

このように、今年の米国債はただでさえ政府の大量発行の売り圧力があり、それが米国債下落(金利は上昇)にいつ繋がるのかということをヘッジファンドマネージャーたちは警戒していた。

ジョージ・ソロス氏のSoros Fund Managementを運用していた世界的なファンドマネージャーであるベッセント財務長官は、それを知っていた。

一般に金利上昇は景気が加速し、株価が上昇する時に起きる。逆に景気が減速し、株価が下落すると金利は下がる。

金利が上がれば、ただでさえ問題となっている米国債の利払いの問題が更に悪化してしまう。だからそれだけは引き起こすことができなかった。

だからベッセント財務長官は、株安を許容してでも金利低下を引き起こす道を選んだ。トランプ政権から出てきたニュースは、イーロン・マスク氏のDOGE(政府効率化省)による政府支出削減と関税政策であり、経済にとってネガティブなニュースだけを全面に押し出していたのは、ベッセント氏の金利操作の一環である。

金利の上昇開始

これまでの政治のように、金融緩和による金利低下ではインフレになってしまう。だからベッセント氏に残された道は、景気減速を許容してでも金利を下げることだった。

だが皮肉にもベッセント氏に最悪のサプライズが起きる。株安の最中に米国債が下落し、金利が上昇したことである。

アメリカの長期金利は次のように推移している。

この金利上昇は、株価の反発と同時に起こったのではない。株価が下落している最中に金利が急反発(国債価格は下落)を始めたのである。そんなことは2008年のリーマンショックの時でさえ起こったことはなかった。

ベッセント財務長官の目論見は株価を犠牲に金利を下げることだったから、金利が上昇しているのを見て即座に白旗を上げざるを得なくなった。それで関税が延期されたのである。

まだ始まっていない支出削減

一旦市場は落ち着いているように見えなくもないが、これからどうなるのか。

ベッセント財務長官にとって悪いニュースが2つある。まず1つは、マスク氏による多少の政府支出の削減と関税だけでも金融市場がこれほどまでに拒否反応を示したことである。

何度でも言うが、バイデン政権によって大幅拡大された財政赤字はいまやGDPの7%であり、これを3%に下げるだけでもGDPの4%分の支出削減か収入増加が必要である。

だがマスク氏のDOGEによる支出削減はまだ始まったばかりだ。政府職員の解雇などが本格化した3月の数字で見れば確かにバイデン政権だった前年よりアメリカの政府支出は減っているのだが、1-3月のトータルで見ればむしろ415億ドル支出が増えており、まだトランプ政権は公約である支出削減を達成できていない。

そして関税も、財政赤字をGDPの4%分減らすためには必要な措置だったのである。半分ほどを外国人が負担する分、所得税や消費税など完全に国内で完結する税金よりもアメリカ国民の負担は少ないはずなのだが、むしろ所得税を上げる場合よりも国民の反発は大きかったと言えるだろう(この辺りは単に人々が無知でメディアに扇動されやすいだけなのだが)。

国債市場の異常

そしてもう1つは、こちらの方が重要なのだが、国債市場が誰もが思っていたよりも脆弱だったということである。

債券投資家のジェフリー・ガンドラック氏のように、景気後退が将来的には緩和政策を引き起こし、長期的にはインフレ懸念で金利が上がってしまうシナリオを予想していた投資家はいた。

だが景気後退どころか、その前段階の株安が始まって数日という時点で米国債が下落し、金利の上昇が始まると予想した投資家がいただろうか。しかしそれが現実である。

筆者の見解では、米国債下落の原因は株安にともなうドルの下落によって日本や中国などアメリカ国外の米国債の保有者が損失を抱え、米国債を売らざるを得なかったからだが、詳細は以下の記事を参考にしてもらいたい。

金融市場の見通し

さて、関税の延期によって株価はある程度反発し、金利も多少は下落した。だが現状、金融市場は一時停止になっただけで、結局株価と金利が何処に行くのか、すぐに方向性を決めなければならなくなるだろう。

もし株価が上がってゆくのであれば、金利もまた上昇を再開しなければならない。それはベッセント財務長官が懸念していたシナリオであり、トランプ政権はそれをあらゆる手段で止めようとするだろう。以下の記事でベッセント氏自身が述べていた通り、ベッセント氏はそのために財務長官に任命されたからである。

だが一方で、今回の株安で明らかになったように、株安がドル安を引き起こし、それが米国債の下落に繋がるのであれば、株価が下落方向に向かう場合でも米国債は下落し、金利は上昇してしまうことになる。

つまり、どちらにしても金利は上昇するしかないのである。

結論

金融市場は、むしろ方向性を決めずに右往左往しているここ数日の状態が最高の状態だということになる。しかしずっとこの状態を続けることはできない。株高にせよ株安にせよ、市場は動き出さなければならない。そして、どちらに向かったとしても、結局金利は上昇するしかないのである。

金利が上昇すれば株価は下落するしかないので、もう何処にも道はない。それがこの記事で解説したことである。

もはや市場が大きく動かないことを祈るしかないような状況だが、仮にそういう相場になったとしても、言えることが1つある。

ここから1〜2年、トランプ政権は今回のような国債市場の脅迫に何度も晒されるだろうということである。

少しでも舵切りを失敗すれば、国債市場がかんしゃくを起こし、その度に軌道修正を強いられる。2025年はそういう相場になるだろう。

これこそが戦後世界の金融市場の中心に居続けたドルと米国債の終わりなのである。Bridgewaterのレイ・ダリオ氏は、コロナ後の現金給付を見た時点でこのシナリオを予想し、著書『世界秩序の変化に対処するための原則』にまとめていた。

トランプ政権は苦しい立場に置かれる。エゴン・フォン・グライアーツ氏の言葉を再び引用しておこう。

これらすべてが終わったとき、債券市場、株式市場、不動産市場などのすべての金融市場がどうなるかを考えれば、トランプ氏は史上最悪の大統領として名前を残すことになるだろう。サイクルの終わりに大統領となる人物は誰でも苦しむことになる。

世界秩序の変化に対処するための原則