世界最大のヘッジファンドBridgewater創業者のレイ・ダリオ氏が、Bloombergのインタビューで株価の下落と米国債、金相場の関係について語っている。

株価下落と金融市場

トランプ政権が関税を延期した後、株価は今のところ反発を見せている。アメリカの株価指数であるS&P 500のチャートは次のように推移している。

ダリオ氏は、もしトランプ大統領が関税を延期しなければ市場の下落が止まらなかった可能性はあるかと問われ、次のように答えている。

その可能性はある。

単に関税のせいではない。資本市場で起きていたことを考えるべきだ。負のサイクルが始まりかけていた。

資本市場というのは、ダリオ氏は特にドル相場と米国債のことを言っているのである。

株価が下落するとき、日本円のような超低金利通貨を除き、ドルは多くの通貨に対して上昇する。また、米国債も安全資産として買われ、価格が上昇するのが普通である。

だが今回の株安相場では極めて例外的なことが起きた。ドルが円とユーロと人民元のすべての通貨に対して下落し、またリーマンショック時でさえも上昇した米国債が下落したのである。

筆者を含め、一部の金融関係者はこれらの動きを株価の下落そのものよりもよほど心配している。株価が20%弱下落することなど数年に一度あることだが、株価下落時に米国債とドルが下がったことはこれまでなかった。

米国債からの資金逃避

元々、米国債は脆弱な状態にあった。コロナ後の金利上昇でアメリカの政府債務には多額の利払いが発生しており、米国政府は国債の利払いを新規の国債発行で賄っていた。大量の米国債に対して買い手はいるのかということを、ヘッジファンドマネージャーらもスコット・ベッセント財務長官も気にしていた。

そして株安の中、米国債が下落し始めた。ダリオ氏は期間の違う国債を比べることで状況がよりはっきり分かると言っている。ダリオ氏は次のように述べている。

市場における30年物国債と10年物国債と預金の相対的な動きを見るといい。それが市場の動向を物語っている。

国債は、期間が短いほど中央銀行の政策金利と連動し、期間が長くなるほど市場における国債の需要と供給に影響される。つまり、国債の買い手が不足するとき、長期の国債ほど影響を受けやすいのである。

国債の価格が下落するとき、金利は上昇する。だから短期金利よりも長期金利が上昇するとき、長期側の国債が中央銀行のコントロールを離れて売られていることを示すということである。

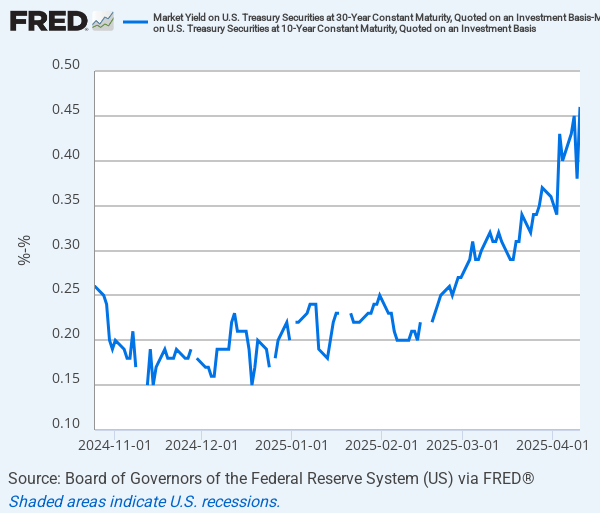

実際に30年物国債の金利から10年物国債の金利を引いたものをグラフにすると次のようになる。

2月頃から金利差の拡大が始まっている。株安は2月から始まっているが、株安の最初からずっと30年物国債には需要不足の問題があったということになる。

ドル相場と金相場

また、ダリオ氏はドル相場についても次のように言っている。

国債の価格が下がり、ドルが下落し、そして金価格が上がっている場合、それは資本市場のパラダイムシフトを物語っている。

今回の株安でもう1つ驚くべきことは、金価格が上がっていることである。

2008年のリーマンショックの時でさえ、金価格は株価とともに下落した。

ドルと米国債が下がっていて、金価格が上がっているのだから、その意味は明らかだ。ドル資産からゴールドに資金が逃避している。

結論

ダリオ氏は次のように纏めている。

長短金利差が開き、ドルが下がり、市場が荒れるとき、それはドル資産の買い手不足の問題を反映した動きだということになる。だからわたしは関税よりもその方を心配している。

だがこれはダリオ氏が著書『世界秩序の変化に対処するための原則』で的確に予想していたシナリオである。ダリオ氏はこの本の中で、アメリカの覇権が終わり、ドルが基軸通貨としての地位を失うことを予言している。

遂にドル離れが始まった。そのシナリオの中で大きな役割を果たすのがゴールドである。ゴールドについての記事も参考にしてもらいたい。Von Greyerzのジョニー・ヘイコック氏もまた、この状況を的確に予想していた天才の1人である。

世界秩序の変化に対処するための原則