アメリカの財務長官でジョージ・ソロス氏のSoros Fund Managementを運用していたヘッジファンドマネージャーでもあるスコット・ベッセント氏が、タッカー・カールソン氏のインタビューで関税などトランプ政権の経済政策について語っている。

ベッセント財務長官と国債市場

株式市場が荒れている。世間ではそれはトランプ政権の関税が原因だと言われているが、株安の本当の理由はそうではないということを以下の記事で解説しておいた。

トランプ政権の本当の意図に最初に気づいたのは、かつてベッセント財務長官が運用を任されていたSoros Fund Managementを現在運用しているドーン・フィッツパトリック氏である。

フィッツパトリック氏は以下の記事で、世界有数のヘッジファンドマネージャーであるベッセント氏が、株価ではなく金利を気にしているということを指摘していた。

コロナ後の金利上昇でアメリカの莫大な政府債務には多額の利払いが発生しており、国債の利払いを新規国債の発行で賄っている。ベッセント氏を含む世界的なヘッジファンドマネージャーたちは、国債市場における供給過多で米国債が下落することをずっと懸念していた。

だから財政赤字を抑えるために、経済が過熱して金利を上昇させるわけには行かなかったのである。

財政赤字の問題

ベッセント氏は、以下の記事で自分で言っていたように、トランプ大統領に景気後退を起こさずに米国債の問題を解決する方法を見つけるよう要請されて財務長官に就任した人物である。

だから、現在GDPの7%まで上がっている財政赤字を3%まで下げることを目標とした上で、関税による増収とイーロン・マスク氏のDOGE(政府効率化省)による政府支出削減で、赤字を減らすことを支持したのである。

多くのヘッジファンドマネージャーたちが言っているように、そうしなければ米国債は下落し、Fed(連邦準備制度)は米国債の買い支えを強いられ、インフレは再加速してゆくしかなくなる。

だが実際にトランプ政権が緊縮財政を推し進めると分かると、人々は怒り出したのである。

レーガン政権のインフレ退治

同じように、インフレと金利上昇で景気抑制を強いられた政権が過去にある。ロナルド・レーガン大統領の時代である。

そしてベッセント氏によれば、インフレの後始末をしようとした政権が一時的に叩かれるのはよくあることだという。

ベッセント氏は次のように語っている。

よくあることだ。ロナルド・レーガン氏が大統領になった1980年、わたしは大学の1年生だった。

今、人々はレーガン大統領の時代を好ましく振り返るが、だがわたしは当時どれだけの波風が立っていたかをよく覚えている。

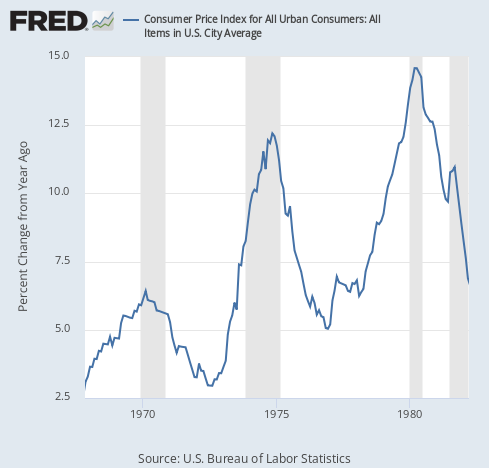

1980年に至るまでのアメリカのインフレ率のグラフは次のようになっている。

このインフレの頂点でレーガン氏は大統領になったわけである。そしてレーガン氏は、当時のFedの議長だったポール・ボルカー氏に、インフレ退治のために金利を自由に引き上げさせたのである。

当時のことは以下の記事でボルカー氏自身が語っている。

レーガン政権の時代は、アメリカがこのインフレから離脱した時代として記憶されている。だがボルカー氏の景気抑制政策にどれだけの反発があったかは、すっかり忘れ去られている。

だが結局、インフレが過ぎ去った後、人々の記憶に残ったのは景気抑制ではなく、インフレ退治の方だった。

ベッセント氏は次のように言っている。

1980年のある日、農民がショットガンを持ってFed(連邦準備制度)の前に現れ、利上げをしたポール・ボルカー議長を殺そうとした。

だが1984年、レーガン大統領は大統領選挙で49の州で勝ち再選した。

そして彼はこう続ける。

それがトランプ大統領のやっていることだ。

結論

インフレの時代には、選挙結果を支配するのは株価ではなく物価である。ちなみにこれは、Soros Fund Management時代のベッセント氏の上司だったスタンレー・ドラッケンミラー氏が以下の記事していた話である。

筆者は前回の記事で、ベッセント氏はドラッケンミラー氏のこの議論を知った上で株価下落を意図的に無視していると論じたが、それは正しかったようである。

インフレで中央銀行が自由に金融緩和できなくなった時代には、経済加速で株価上昇・金利上昇か、経済減速で株価下落・金利下落かを選ばなければならない。

それが、インフレ政策で債務を積み上げすぎた先進国の末路である。そしてその崩壊は、以下の記事で説明した通り、単なる関税と支出削減の影響にとどまらず、これまでの緩和政策により蓄積した金融バブルの崩壊という結果をもたらす。

レイ・ダリオ氏が『世界秩序の変化に対処するための原則』で予想している通り、負債を抱えた大国は最終的にはこのように衰退してゆく。

だがそれを拒否して緩和政策を続ければ、インフレはどんどん悪化してゆくだろう。

かつての上司ドラッケンミラー氏も含めて、誰もが株価下落など選べないだろうと思っていた。だがベッセント氏はそれを選んだ。

今後の相場にとって重要なのは、ベッセント氏は明らかに意図的に株安を選んでいるということである。彼は次のように言っている。

ウォール街はこれまで大いに儲けてきた。これからもそうなってほしいが、これからは一般の人々のターンだ。

世界秩序の変化に対処するための原則