引き続き、All-In Podcastによるスコット・ベッセント財務長官のインタビューを紹介する。今回は財政赤字の削減について語っている部分だが、それを見て筆者が考えたことも共有しておきたい。

米国債の利払い

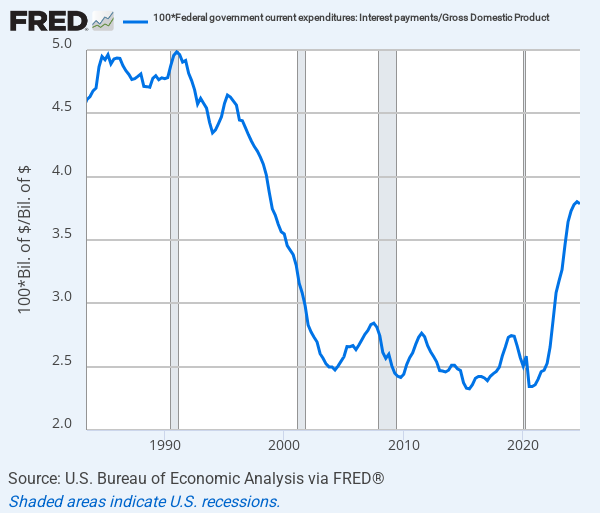

ここの読者には、アメリカの財政赤字が大問題であることは周知の事実だろう。コロナ後の金利上昇によりアメリカの莫大な政府債務には巨額の利払いが発生しており、米国政府はその国債の利払いを新たな国債発行によって賄っている。

アメリカの利払い費用はコロナ後に急上昇している。

このまま借金の利払いを借金で返す状況を続けていると、債券市場に米国債が溢れ返り、買い手不足に陥った米国債は下落を避けられない。

この状況は優れたヘッジファンドマネージャーならば誰もが理解している。

財務長官ベッセント氏

さて、これまでならば、例えばリーマンショックの時のように「金融を理解しない政治家」と「金融を理解しているヘッジファンドマネージャー」の戦いで、市場は結局ヘッジファンドマネージャーの予想通りに進んでいただろう。

だが今回は状況が違う。何故ならば、財務長官のベッセント氏その人こそが、Soros Fund Managementの運用もしていた、世界的なヘッジファンドマネージャーの1人だからである。

ベッセント氏は財務長官に指名された時、まず彼は財政赤字を3%に下げる目標を発表していた。

ベッセント氏は次のように述べている。

トランプ政権は政府支出を減らし、この巨額の政府債務を減らそうとしている。しかし、秩序立った方法でそれを行う。すべてを一気にやることはできない。

ベッセント氏の財政赤字削減目標を聞いた時、米国債の過剰発行を心配するヘッジファンドマネージャーたちは、その言葉をあまり真剣に捉えなかった。

例えばSoros Fund Managementにおけるベッセント氏の元上司にあたるスタンレー・ドラッケンミラー氏は、1月に次のように言っていた。

Fed(連邦準備制度)の緩和が進み、バブルになった資産価格とトランプ政権のもたらすアニマルスピリットが組み合わされば、インフレを上向かせることになる。

それが債券市場に問題を引き起こす。だから米国債の空売りを続けている。

ベッセント氏が財務長官になった理由

だが、筆者を含め投資家はベッセント氏を甘く見すぎたのではないか。今回、ベッセント氏はトランプ政権の経済政策を説明する上で、次のエピソードを語っている。

普段わたしはトランプ大統領との私的な会話を公にすることはしないが、次のものは例に出したい。トランプ大統領の頭にある狙いをよく表していると思うからだ。

わたしがトランプ大統領に初めて会うためにマー・ア・ラーゴ(訳注:トランプ氏の別荘)に行った時、ドアから入ってきた大統領は「スコット、どうすれば景気後退を引き起こさずに負債と財政赤字を削減できる?」と言った。

ベッセント氏の言葉をそのまま信じるならば、トランプ大統領は経済に問題を引き起こさずに財政赤字を削減するために、世界的なヘッジファンドマネージャーであるベッセント氏を採用したことになる。

つまり、ベッセント氏の財政赤字削減は、投資家が思っているよりも本気なのではないか。

上記のように、ドラッケンミラー氏などのファンドマネージャーは、自分の優秀な部下だったベッセント氏の才能を軽視したわけではないが、誰がやっても米国債の状況は変わらないと考え、国債価格の下落、つまり金利の上昇を予想していた。だがアメリカの長期金利はその後次のように推移している。

ドラッケンミラー氏のコメントは1月のものだが、その後金利は下がっている。

ベッセント氏の金利操作

当時、ドラッケンミラー氏の予想通り、トランプ大統領の就任で金利は上昇しており、ベッセント氏の目的が上述の通りなら、ベッセント氏は焦っていたはずである。

そこから関税の話がニュースに出始め、株価が下落し、景気減速を予想する債券市場では金利が下がった。

一見、ただトランプ政権が株式市場の期待に応えられず、株安になり、結果として金利が下がったように見える。

だが考えてもらいたい。株価と金利の関係にはいくつかのパターンしかない。まず金利が下がって株価が上がるケースだが、それは金融緩和のケースであり、この局面で金融緩和をするとインフレになってしまう。

だが、トランプ大統領が本音で金利を下げたいというのは分かる。以下の記事からトランプ大統領の発言を抜粋しよう。

わたし個人の意見だが、Fedは金利を下げれば良いと思う。インフレも下がってきているし、関税によって多くの資金も入ってくるのだから。

だがともかくそれは叶わない。であれば、あとは株価が下がって金利が下がる景気減速シナリオか、株価が上がって金利も上がる景気加速シナリオしかない。

だが世界的なヘッジファンドマネージャーであるベッセント氏は、米国債の利払いをめぐる上記の状況を理解している。これ以上金利を上げるわけにはいかないのである。

だから株安と金利低下をベッセント氏が意図的に選んだと考えればどうだろうか? 米国株は下がっているが、トランプ政権から株安を気にする声は聞こえてこない。

それは、Soros Fund Managementにおけるベッセント氏の後任者、現CEOのドーン・フィッツパトリック氏が言っていた通りである。

結論

ベッセント氏とトランプ氏の初対面の話をそのまま受け取るならば、ベッセント氏が気にしているのは金利であり、そのためならば株価が多少下がろうとも気にしないと思っているとすれば、トランプ政権の株式市場への態度にも辻褄が合う。

恐らくだが、レイ・ダリオ氏が中国の住宅バブルの債務処理で提案した方式、つまり財政赤字を減らしながら金利を下げることで、前者の景気減速効果を後者で打ち消すやり方をベッセント氏は考えているのではないか。そう考えれば、トランプ大統領の金利に関する発言もすべて整合的になるのである。

現実を見れば、金利は下がっている。それは、かつての上司であるドラッケンミラー氏を含む、金利上昇を予想していたすべてのヘッジファンドマネージャーを、ベッセント氏が出し抜いたということではないのか。

ベッセント氏はファンドマネージャーとしてのあらゆる知識を使い、金利を下げ、財政赤字を減らし、なおかつ実体経済を破壊しない方法を全力で考えている。株価は恐らくその犠牲になっている。

世界最大のヘッジファンド、Bridgewater創業者のレイ・ダリオ氏は、『世界秩序の変化に対処するための原則』の中で、先進国の多額の債務はインフレと通貨安で解決されるしかないと予想している。

Soros Fund Managementを任されていた財務長官のベッセント氏は、同じく世界的なファンドマネージャーとしての知恵を総動員してそのシナリオに抗おうとしている。

恐らく現在の株安と金利低下は、こうした観点から眺めることが必須である。まだ多くの人が気付いていないと思われるので、共有しておく。

世界秩序の変化に対処するための原則