世界最大のヘッジファンドBridgewater創業者のレイ・ダリオ氏が、CNBCのインタビューでアメリカの政府債務と株式市場について語っている。

アメリカの財政赤字

2025年に入り、著名ヘッジファンドマネージャーは誰もがアメリカの財政赤字について語るようになった。ダリオ氏も次のように述べている。

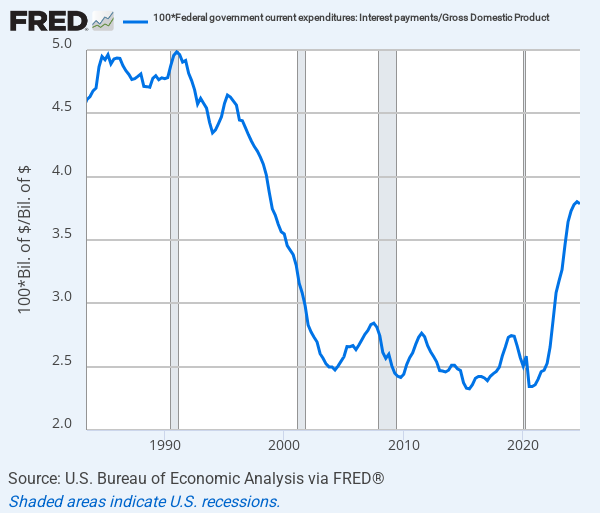

アメリカは現在、ほとんど何兆ドルも国債の利払いに費やしている。

コロナ後の金利上昇によって、米国政府の国債の利払いはGDPの4%に達しようとしている。

財政赤字を垂れ流している米国政府は、当然ながらこの利払いを新たな借金によって支払っている。借金が増えるので、当然だが利払いは更に増えてゆく。

ダリオ氏は次のように述べている。

債務の負のスパイラルが問題になっている。債務の負のスパイラルとは、債務のサイクルのうち債務者が借金の支払いのために借金をしなければならなくなる段階のことだ。

借金が借金を呼ぶ状況である。複利効果がアメリカに牙を向いているわけである。

国債の価格下落

ただでさえ借金が自動で増えてゆく状況なのに、ダリオ氏によれば最悪なのはそれだけではない。

ダリオ氏は次のように続けている。

そして誰もがそれを認識し、誰もお金を貸したくない状況になった時、スパイラルは加速する。

何故ならば、米国債の状況が持続不可能だと投資家が認識すれば、投資家は米国債を売るからである。

ダリオ氏は次のように述べている。

われわれはその状況に達しつつある。

金利上昇が株価を下落させる

さて、ここからが本当の問題である。国債の価格が下落すれば、定義上金利が上昇するからである。

ダリオ氏は次のように説明している。

国債の金利はすべての金融市場、すべての国の経済の屋台骨であり基礎だ。

米国債の金利が高くなれば、リスクの大きい株式を買わずとも、米国債を保有するだけで高金利が得られる。

だから金利が高くなれば株式から国債に資金が流出する。デイヴィッド・ローゼンバーグ氏などは高過ぎる株式のバリュエーションのために米国株と米国債のリターンがほぼ同じになっているとして、「株式は無リスク資産か」と皮肉を言っていた。

ダリオ氏も次のように言っている。

株価収益率を正当化するために必要な利益成長と株式のリターンがこれほど乖離しているのは今まで見たことがない。

株価収益率は株価と企業利益の関係を示すものだから、要するに株価が前例がないほど割高だと言っているのである。

ドットコムバブル再来か

現在の株高は、AIなど本物のイノベーションに基づいていると言う人もいるかもしれない。

だが、本物のイノベーションに基づく株高が完全に崩壊した例が過去にある。2000年のドットコムバブルである。

ダリオ氏は次のように述べている。

資産価格はかなり高くなっている。株式市場は1998年や1999年のようになる可能性がある。

当時は台頭してきた新しい技術があった。インターネットは今でも素晴らしいものだ。だが株価が高いかどうかが重要だ。

ダリオ氏は、ただでさえ高い株価に、更なる金利上昇でとどめが刺されるのではないかと予想している。

ダリオ氏は次のように言っている。

株価が比較的高い時に金利が上がれば、問題が生じる。

今実際に起こっていることに注意を払って、用心深くあることだ。

結論

ここ最近、株式市場がぐらついている。米国株は次のように推移している。

以前から筆者も言っているように米国株全体はありえないほどの割高水準になっているので、いつ調整があってもおかしくない。

だが不幸中の幸いは、株価の下落とともに金利が下がっていることだ。アメリカの長期金利は次のように推移している。

だから現状はまだダリオ氏の言う国債暴落から株価暴落という最悪のシナリオではない。

だが金利が上昇して株価が下がるとき、投資家はすべてを投げ売って逃げなければならない。だから金利に注目しておくことである。ダリオ氏はそれが今年かもしれないと言っている。