世界最大のヘッジファンドBridgewater創業者のレイ・ダリオ氏が自身のブログで新著『国家はどのようにして一文無しになるのか?』(仮訳)の内容を紹介している。

今回は、金利と資産価格の関係について語っている部分を紹介したい。

国家の繁栄と衰退

ダリオ氏の論考は主に経済サイクルの研究である。前著『世界秩序の変化に対処するための原則』では主に、国家が徐々に繁栄してから、インフレと債務増加で衰退してゆくまでの長期サイクルを解説していた。

国家は少ない債務と低インフレ時代から、徐々に過大な債務と高インフレの時代に移行してゆく。それが国家の老化である。ダリオ氏の前著によれば、大英帝国もその前のオランダ海上帝国もその過程を辿った。次はアメリカの番だということである。

金利のサイクル

だが国家のサイクルの他にもサイクルはある。例えば金利のサイクルである。

それは上記のインフレのサイクルとも関連しているのだが、コロナ前までは低金利の時代、その後は利上げにより高金利の時代になっているのは、読者にも分かるだろう。

アメリカの長期金利を超長期で見ると、次のように推移している。

金利と資産価格

さて、金利はただ推移するわけではない。ダリオ氏によれば、金利は様々なものに影響を及ぼす。

ダリオ氏はまず低インフレの時代について次のように説明している。

債務の増加が緩やかで、経済が弱く、インフレ率が低い時、中央銀行は金利を下げて市場に資金と信用を供給し、借り入れを増やして商品やサービス、金融資産などへの支出が増えるようにする。それで市場価格や経済が活性化する。

そういう状況下では借金をする側、つまり債務者にとって有利で、貸す側、つまり債権者にとっては不利だ。

まず中央銀行は経済を持ち上げるために低金利政策を取りがちである。一方で低金利はダリオ氏の言うように債権者より債務者に有利なので、裏の意図としてはどんどん債務が膨らんでゆく政府の債務負担を軽減するという目的がある。

そうすることで政治家は借金を気にせずに人の金で支出を続けることができる。それが政治家がインフレ政策を好む理由である。

多額の借金を抱えた政府が低金利で助かるのは明白だが、誰かが助かるためには誰かが損をしなければならない。

低金利で借り手である政府が助かるならば、貸している側、つまり国債を保有している側は、中央銀行によって人為的に低くされた金利しか受け取れないのだから、その分損をするということである。

そして国債の保有者とは銀行であり、銀行は預金者の預金で国債を買い、預金者に金利を支払っているので、日本で預金者が金利を何十年も受け取れなかったのは中央銀行のせいだということになる。

だからダリオ氏は日本人が低金利政策と円安によってどれだけのものを知らずのうちに失ってきたかについて語っていた。

この低金利の時代には預金者は搾取される。だから株式に資金が流れ、低金利の時代には長期的な株高が実現したのである。

それこそが過去40年、米国株が上がり続けた理由である。それは40年金利が下がり続けたからである。日本では早々とゼロ金利となり、それ以上利下げできなくなったために株価もそれ以上上がらなかったが、アベノミクス以後の量的緩和で金利が更に下がったため、株高が再開した。

だから金利と株価の長期見通しの関係は明快である。そして投資家は、過去の株高は金利が下がったお陰だということを認識する必要がある。何故ならば、今や金利は上がっているからである。

インフレと金利と株価

ではインフレの時代には株価はどうなるのか? ダリオ氏は次のように語っている。

債務の増加と経済成長が持続不可能なレベルで過熱しており、インフレ率が受け入れがたいほど高い時、中央銀行は金利を上げて資金と信用を制限し、人々が貯蓄を増やして商品やサービス、金融資産への支出を減らすようにする。

そうなれば、金融市場と実体経済は落ち込む。こういう状況下では借り手になって支出するよりも、預金者になる方が得だからだ。

当然である。金利が下がればその分株価が上がり、経済も上向くのであれば、逆に金利が上がればその分株価も下方圧力を受け、経済も傾くしかない。

それには実例がある。米国株はデフレの時代、金利低下の過去40年上がり続けたが、その前にはインフレの時代があった。

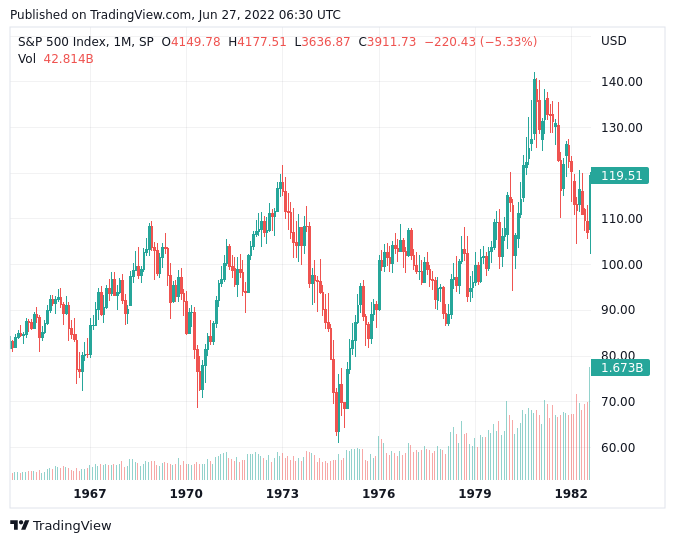

1960年代後半から1980年までの物価高騰の時代に米国株がどうだったのかと言えば、チャートは次のようになっている。

1960年代半ばから1980年まで、S&P 500は90ドル台を中心に推移している。つまり15年間横ばいか、やや上昇である。

だがこの横ばいはその意味をよく考える必要がある。何故ならばこのインフレの期間、物価は最終的に3倍になっているからである。

その期間米国株が横ばいだったとすれば、米国株を15年持ち続けた人は資産が実質的に3分の1になったということである。

結論

一方で貯金をしていた人は、このインフレと高金利の時代で高い金利を受け取り、資産は3倍になった。それでようやく物価に追いついた程度だが、少なくとも資産価値が実質的に激減した株式よりもよほどパフォーマンスが良かったことが分かるだろう。

だからダリオ氏の言うように、コロナ後のインフレの時代の資産価格の推移を、コロナ前のデフレの時代の株高を理由に考えてはならない。「米国株は過去何十年も上昇したからこれからも上昇し続ける」などと言うのは、「隣の山田さんは80年生きたからもう80年生きる」という理屈と同程度の妄言に過ぎない。サイクルには終わりがある。

しかもダリオ氏はこの資産価格の方向転換が今年起こるかもしれないと予想している。

もしそうなれば、ダリオ氏が『世界秩序の変化に対処するための原則』で説明していた、覇権国家アメリカの終わりの始まりとなる。

2025年は金利に注目である。

世界秩序の変化に対処するための原則