世界最大のヘッジファンドBridgewater創業者のレイ・ダリオ氏がBloombergのインタビューで2025年のアメリカ経済見通しについて語っている。

アメリカの債務危機

ここの読者にはお馴染みの話題だが、2025年に入ってあらゆる機関投資家がアメリカの政府債務の問題について取り上げている。

ダリオ氏は次のように述べている。

国債の需要と供給を考えなければならない。

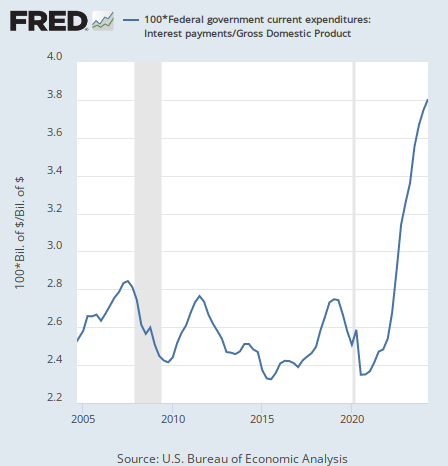

コロナ後の金利上昇で大量の政府債務に多額の利払いが発生している。米国債の利払いは今やGDPの4%に達しようとしている。

ダリオ氏はアメリカの債務問題について次のように説明している。

これはアメリカだけではなく他の国の問題でもあるが、アメリカの新たな国債発行の規模はGDPの7.5%に達している。

それが市場に供給される新たな国債の量だ。そして国債の買い手となるのが誰かを計算したところ、国債の買い手は不足することになる。

つまり新たな米国債の発行の半分以上は、既存の米国債の利払いに費やされているということである。だが新規発行の国債が借金の残高を増やし、それで更に利払いは増えることになる。

このまま行けば、10年もすれば複利効果で政府債務がとんでもない量まで増えてゆくことは、少しでも投資を学んでいる人ならば分かるだろう。

複利効果は貯金にも働くが、借金にも働く。そしてその米国債を誰が買うのか。ダリオ氏は買い手はいないと言っている。

長期国債の金利上昇

まだこの問題に金融市場はパニックになっていない。米国株は市場最高値付近で推移している。

だがその徴候は金融市場に表れている。ダリオ氏は次のように述べている。

誰もが思う。中央銀行は利下げしているのではなかったのか?

なぜ長期国債の金利が上がっているのか?

アメリカでは、9月から利下げが始まった。Fed(連邦準備制度)は9月から1%もの利下げを行なっている。

だがまさにその9月から何故か長期国債の金利は上がっている。10年物国債の金利は次のように推移している。

この状況を完全に予想していたのがスタンレー・ドラッケンミラー氏である。

国債の金利が上がっているということは、国債の価格が下がっているということである。

だからダリオ氏は次のように言っている。

この現象は国債の需要と供給にかかわっている。

そうした現象は投資家が米国債を売ってそこから逃げていることを意味する。

結論

利下げにもかかわらず国債の金利が上がるとすれば、利下げが停止されたり、インフレ再燃で利上げをしなければならなくなれば金利はどこまで上がるのか。

ダリオ氏は次のように述べている。

債務問題を解決できなければ、国債の利払いと国債の供給過多によっていわば心臓発作に陥る可能性がある。

ダリオ氏は前回の記事で、2025年の金融市場に関してかなり不穏なことを言っていた。

この記事では2025年前半にそれが起きると言っていたが、今回のインタビューでは期限はそれよりも更に短くなっている。

ダリオ氏は次のように述べている。

今は誰も債務問題について議論していないが、数ヶ月以内には議論を呼ぶことになる。

それは、現状ではダリオ氏などのヘッジファンドマネージャーしか話していないことが、数ヶ月の内にアメリカ国民全体が話題にしなければならない大問題になるという予想である。

ダリオ氏は、コロナ後に発表した著書『世界秩序の変化に対処するための原則』において、覇権国家アメリカはその前の覇権国家だった大英帝国と同じように債務膨張とインフレで衰退するという予想を発表している。

米国債からの資金流出で金融危機となれば、まさにその状況の始まりとなる。他のファンドマネージャーの予想も同時に参考にしてもらいたい。

世界秩序の変化に対処するための原則