引き続き、世界最大のヘッジファンドBridgewater創業者のレイ・ダリオ氏の世界経済フォーラム(通称ダボス会議)におけるCNBCのインタビューである。

アメリカの財政危機

機関投資家の誰もが口にしている通り、今年のテーマはアメリカの財政赤字と米国債の大量発行である。

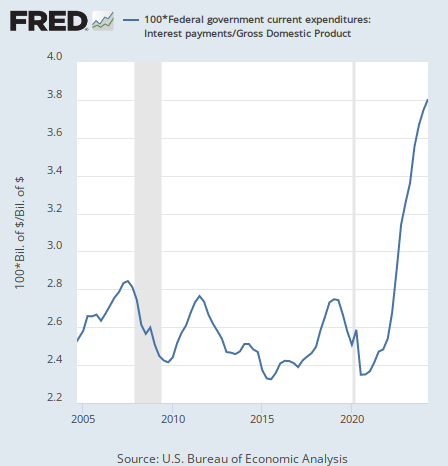

コロナ後の金利上昇で米国債に多額の利払いが生じ、今やGDPの4%近くが借金の利払いで消えている。

アメリカはそれを借金を増やして返すほかないため、それが米国債の大量発行に繋がっているのだが、これまでの記事でダリオ氏は米国債に買い手が足りていないと述べていた。

上昇している長期金利

それで、去年からFed(連邦準備制度)の利下げが始まったにもかかわらずアメリカでは国債価格が下落し長期金利が上がっているのである。

スタンレー・ドラッケンミラー氏などは利下げでインフレ懸念がぶり返すと去年から予想していた。

だからダリオ氏は次のように言っている。

Fedはこれ以上金融政策を緩和するべきではない。

米国債からの資金流出

だが、上述の通りそもそも米国債には買い手が足りないのである。ダリオ氏は次のように続けている。

今、債券市場はインフレ率よりも米国債の需要と供給で動いている。

わたしはこの米国債の需給バランスに問題が生じると予想しているが、そうなれば政府はどうする?

国債の買い手不足を国債買い入れで穴埋めしなければ、金利が上がりあらゆる箇所にまずい状況が生じることになる。

それは要するに量的緩和を再開するということである。

ダリオ氏の主張は一見矛盾している。緩和をするなと言う一方で、緩和をしなければ金利が上昇してまずい状況になると言うのである。

まずい状況とは、例えばダリオ氏は前回の記事で米国株と金利の関係について論じていた。

通貨から脱出せよ

中央銀行がどうするのか、株式市場にはどう影響するのかという話はあるが、根本的な問題は国債から人々が逃げ出しているということである。

ダリオ氏は次のように纏めている。

それが今後6ヶ月のテーマだ。

米国債からの逃避とは、つまりはドル紙幣からの逃避である。ドルを銀行に預ければ銀行はそのドルで米国債を買うので、要するにドル紙幣から人々が逃げていることになる。紙幣と米国債の刷りすぎで両方の価値が危うくなっているのである。

ダリオ氏は次のように結論している。

重要なのは、何を通貨の代わりにするかということだ。

ダリオ氏が奨めるのはいつも通りゴールドだが、司会者にビットコインはどうかと聞かれて「反通貨」とまとめた。

ダリオ氏はドルの破綻からのアメリカの凋落を予想し新著を出そうとしている。

前著『世界秩序の変化に対処するための原則』の続きである。前著をまだ読んでいない人は、新著が出る前に読んでおくことをお勧めする。

世界秩序の変化に対処するための原則