アメリカ大統領選挙も終わり、トランプ新大統領の経済政策も話題となる中、11月のアメリカ雇用統計が発表された。

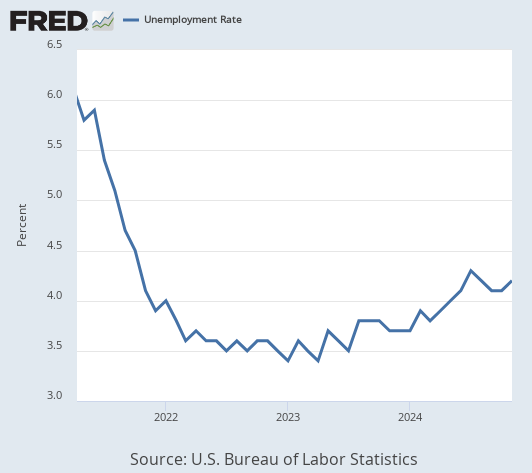

失業率上昇

アメリカの失業率は今投資家にとって一番重要な指標と言っても過言ではないかもしれない。インフレ率の方は2%台である程度安定しており、そこから多少動いても金融政策に大きくは影響を与えそうにないからである。

だが失業率は危険水域を推移している。まずはグラフを載せるが、11月のアメリカの失業率は4.2%となり、前月の4.1%からやや上昇した。

失業率は2023年頃から上がり始め、2024年から上昇の角度が上がっていたが、ここ数ヶ月はやや落ち着いていた。しかし最新11月は上昇に転じている。

何故失業率が需要かと言えば、金融政策が労働市場に効きにくいからである。企業は金利が高ければローンを組んでの設備投資をためらうかもしれないが、金利の高低は人材を雇用するかどうかにはあまり影響を与えないだろう。

だから労働市場が過熱し過ぎたり落ち込み過ぎたりしても、金利を操作して状況を改善することが難しいのである。

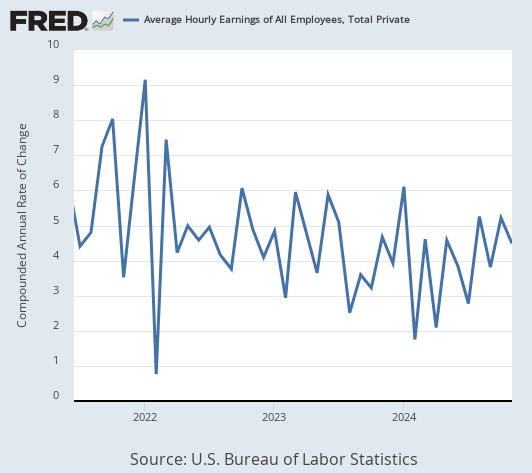

平均時給

失業率が上がっている話はとても重要なのだが、先に雇用統計に含まれるもう1つの重要指標である平均時給を見てみよう。

平均時給は前月比年率で4.5%の上昇となり、前月の5.2%からやや下がった。

ただ2024年に入ってからは上昇トレンドであり、今回の下落もそれを破るような動きにはなっていない。

結論

失業率は上がっているが、賃金の伸びも加速している。片方は景気減速側であり、もう片方は景気加速側である。

これをどう見るか? 1つの見方は、賃金上昇を景気の改善ではなく物価の上昇と見る考え方である。賃金は特にサービス業などで主なコストであるため、このトレンドが持続的なら現在2%で落ち着いているインフレ率は上昇に転じてゆくことになる。

それはスタンレー・ドラッケンミラー氏やポール・チューダー・ジョーンズ氏が予想するシナリオである。

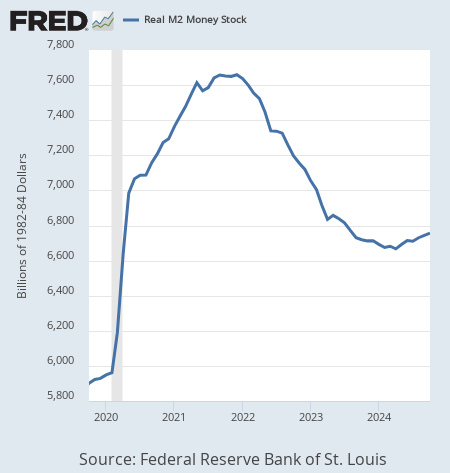

預金や紙幣などの総額であるマネーサプライが上昇に転じていることも、その予想を裏付けることになる。マネーサプライは今年から上昇に転じており、賃金の上昇加速と重なっている。

もう1つの見方は、米国経済がセクター化しており、経済のある部分は好景気だがある部分は不景気だというものである。

アメリカでは金利が高くなってすぐに、高金利でシリコンバレー銀行などの地方の大手銀行が破綻する銀行危機が起きているが、米国経済の他の部分は2024年に至るまで無事のままである。

このように、失業率は悪化し続けるが米国経済の他の部分は落ち込まない状況が比較的長く続く可能性はある。

そのシナリオは厄介である。銀行危機では、危機に陥ったのは銀行だけでも、米国政府はその銀行を救済しなければならなかった。

ではアメリカが失業率を救済しなければならない事態に陥ったとしたら、どうすれば良いのか? 経済の他の部分は過熱しているのに緩和をするのか? あるいは他の部分を優先して失業率を見殺しにするのだろうか。

それはつまり、スタグフレーションのシナリオである。コロナ後のいびつな経済は、今のところ米国経済に対してプラスに働いている。失業率は悪化しているが、GDPは悪化していない。

だが仮にこのまま失業率が悪化し続ければ、そのいびつさがスタグフレーションという形で米国経済に牙を剥くことになる。

そのシナリオまで失業率にはまだ余裕がある。しかし失業率がこのまま上がり続けるなら、投資家は警戒しなければならないだろう。