さて、9月分のアメリカのCPI(消費者物価指数)が公表された。アメリカのインフレ動向はどうなっているのか。

米国のインフレ動向

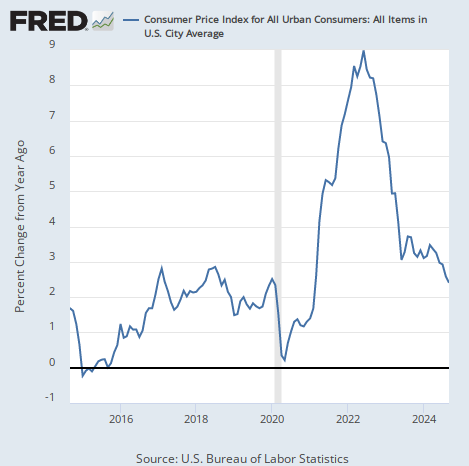

まず、全体のインフレ率は前年同月比で2.4%となり、前月の2.6%から更に低下した。

アメリカのインフレ率については著名投資家の間でも意見が割れている。債券投資家のジェフリー・ガンドラック氏がインフレ率はこのまま1%台まで下がると予想している一方で、スタンレー・ドラッケンミラー氏などはインフレ再燃を気にしているようだ。

インフレ率下落の理由

結局、インフレ率は下がり続けている。その点ではガンドラック氏は正しい。

全体のインフレ率が下がっているのは、主にエネルギー価格が下落しているからである。原油価格のチャートは次のようになっている。

直近では中東情勢の悪化などを受けて上がっているが、9月の間は原油価格は下落していたのである。

長期的なコモディティ下落

コアインフレ率はなかなか下がらないが、金融市場で取引されているエネルギー資源や農作物などのコモディティの価格が2022年のインフレのピークから長期的に下がり続けているため、全体のインフレ率が下がってきたというのがここ2年のインフレ動向なのである。

原油価格をより長期のチャートで見ると次のようになっている。

コモディティ市場とインフレ率の協調的下落については以下の記事で説明している。

インフレ率が下落するからコモディティ市場が下落し、コモディティ市場が下落するからインフレ率が下落するというこのスパイラル構造は、ジョージ・ソロス氏が『ソロスの錬金術』で再帰性と呼んでいる現象である。

再帰性は何か大きなトレンドの転換がない限り長期的に続いてゆく。

根強いコアインフレ

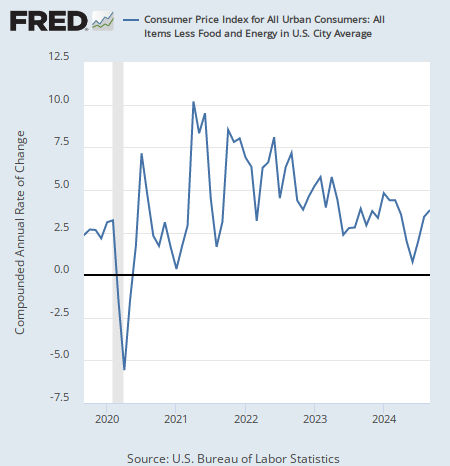

一方で、市場との関連の薄いコアインフレ率はやはり根強い。

食品とエネルギーを除いたコアインフレ率を前月比年率(前月からの1ヶ月の変化が1年続けばどうなるかを示したもの)で見れば、コアインフレ率は今回3.8%で前月の3.4%から加速している。

ここ2年ほどのトレンドで見れば、やはりコアインフレ率は3%を上回っているというのがトレンドのように見える。

再帰性とアメリカ大統領選挙

一方でコモディティ市場は長らくダウントレンドである。それは原油に限らず、例えば小麦などの農作物もそうである。

だがコアインフレ率がもし3%以上を基調的なトレンドとしているのであれば、コモディティ市場の再帰性がなければインフレは2%に戻らないということであり、再帰性が崩れればアメリカのインフレ動向は一気にインフレ側に動く可能性もある。

インフレ動向にソロス氏の再帰性理論を適用した記事では、次のように書いておいた。

自己強化的トレンドが崩壊するのは、その他の要因がそれを止める時である。11月のアメリカ大統領選挙がインフレ率とコモディティ市場に自己言及以外の動因を与え、この自己言及のトレンドが終わるのかどうかが問題となっている。

再帰性のポイントは、自分が自分の下落の原因になっているため、市場が我に返ればそのトレンドに自己言及以外の根拠が薄いことが露呈してしまうことである。

奇しくもコモディティ市場は短期的な反発を見せている。原油や小麦も含めコモディティ市場全体がそうなっているが、例えば砂糖などの反発は強い。

もしこれが短期的な動きではなく、11月のアメリカ大統領選挙の後を見据えた動きだったとすればどうか。奇しくもアメリカの長期金利も上がっている。コモディティ市場の動きとほぼ同じである。

ハリス氏とトランプ氏、どちらが勝つにしてもばら撒きが行われる可能性は高い。そしてコモディティ市場、特に農作物は、ジム・ロジャーズ氏が指摘しているように長期的には既にかなり安い水準まで売り込まれている。

11月の大統領選挙がコモディティ相場の底打ちを確かなものにするならば、インフレの再帰性は破れ物価は再び加速してゆくことになる。

ドラッケンミラー氏らはそういう未来を見ているのである。

ソロスの錬金術