コロナ後の物価高騰とその後のインフレ率下落を予想したDoubleLine Capitalのジェフリー・ガンドラック氏が、自社配信動画でアメリカ経済と景気後退について語っている。

インフレ率下落と利下げ開始

コロナ後の現金給付で高騰したアメリカのインフレ率はようやく2%台まで下落し、今週Fed(連邦準備制度)はようやく利下げを開始した。

FOMC会合ではパウエル議長は金利を5.25%まで上げてもアメリカの景気が悪くなっていないことを誇り、ソフトランディングの達成に自信を持っていた。

だが一方で、パウエル議長とはまったく違った経済見通しを持っている人物がいる。パウエル氏が2021年に「インフレは一時的」と主張していた時に物価が高騰すると予想し的中させたガンドラック氏である。

その後、ガンドラック氏はインフレの減速を予想していた。そこまではパウエル議長と同じである。

だがガンドラック氏がパウエル氏と違うのは、パウエル氏はインフレ率だけが下落して経済成長率は犠牲にならないと予想している一方で、ガンドラック氏はそんな都合の良いことは起こらないと予想しているところである。

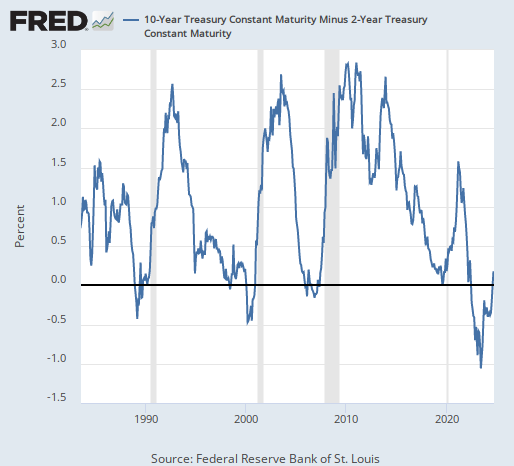

景気後退を示唆する長短金利差

ガンドラック氏は強力な根拠を2つ挙げている。1つ目は長短金利差である。

10年物国債の金利から2年物国債の金利を引いた長短金利差は、金融関係者の間では景気後退を示す指標として有名である。

通常、債券の金利は期間が長いほど高いため、長短金利差はプラスになるが、市場が景気後退を予想すると景気に左右されやすい長期の金利が大きく下がり、長短金利差がマイナスに転換する。

だから長短金利の逆転は景気後退の前触れとして知られているのだが、過去の相場を調べると、より厳密には景気後退が来るのは長短金利差がマイナスになった時ではなく、一度マイナスになってからプラスに転換した直後である。

ガンドラック氏は次のように述べている。

長短金利差は景気後退の前に上昇する。

1984年まで遡っても、長短金利差はすべての景気後退の前にプラスに転換している。

長短金利差の長期チャートは次のようになっている。灰色の部分が景気後退の期間である。

そして最近、この長短金利差がゼロを大きく上に飛び抜け、現在の数字では0.18%になっているのである。

プラスへの転換が景気後退のタイミングである理由は、景気後退の直前にはFedが流石に何かマズいことに気付いて利下げを始め、長短金利差が拡大するからである。ガンドラック氏はそれがまさに今の状況だと主張している。

ガンドラック氏は次のように述べている。

歴史的には、一度プラスに転換した長短金利差はそのまま大きく上昇している。

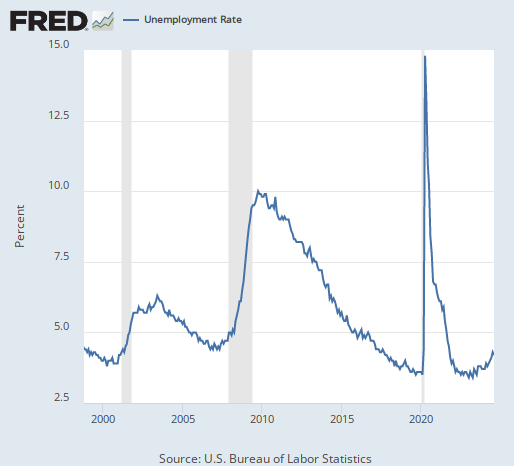

止まらない失業率上昇

更に、ガンドラック氏は景気後退を示唆するもう1つの指標を指摘している。失業率である。

失業率は筆者も長らく指摘している重要指標であり、他の経済指標が好調な間も徐々に上がり続けていた。

そして失業率は結局上がり続け、今や景気後退が避けられない水準まで高くなっている。労働市場は金利の影響をあまり受けないため、利下げが効きにくく、一度上がり始めるとどんどん上がり続け、景気後退に繋がるのである。

失業率のチャートをやや長めで見ると次のようになっている。灰色の部分が景気後退の期間である。

ガンドラック氏は次のように述べている。

過去3回の景気後退を見るといい。失業率の上昇はほとんど完璧な景気後退のサインだ。

そして今も同じようになっている。拡大する必要もない。明らかだ。

失業率は底から0.5%上がっただけではない。36ヶ月移動平均線からも0.5%の上昇となりつつある。実質的に景気後退を保証するサインだ。

また、ガンドラック氏は失業率の上がり方と景気後退のタイミングを比べたデータを見ながら次のように予想している。

このデータに基づけば、アメリカ経済は景気後退まであと4ヶ月だ。

結論

ということで、失業率と長短金利差という2つの指標に着目し続けているガンドラック氏が、その両方が景気後退が間近であることを示す水準に突入していると警告している。

そして経済が景気後退に陥るとき、株価がどうなるのかについては既に説明しておいた。

それはソフトランディングを楽観視するパウエル議長とは真逆の意見である。ガンドラック氏は次のように述べている。

これは労働市場の需給が今のままで落ち着いてほしいFedにとってはまったく好ましくない状況だ。

ちなみにFedはリーマンショックの直前にも、サブプライムローン問題は不動産市場の局所的な問題であり、アメリカ経済に大きな影響を与えることはないと言い続けていたのである。(何かがマズいとは察していたので利下げをし続けていたが、バブル崩壊は止まらなかった。)

それはコロナ後の現金給付とその後の物価高騰の総決算である。大体、20世紀最大の経済学者であるフリードリヒ・フォン・ハイエク氏の著書『貨幣論集』にインフレ政策の弊害について次のように書いてあるではないか。

失業はインフレが加速をやめたときに、過去の誤った政策の帰結として、非常に残念だが不可避の結果として出現せざるをえない。

これはもう何十年も前に書かれたインフレとその後の景気後退についての本である。当然だが誰でも買えるし誰でも読める。

価値のあるものがその辺に転がっているのに、何故誰も読まないのか。それでいてNISAのようなものには誰もが飛びつくのである。

貨幣論集