金融市場では米国のインフレ率低下とそれに伴うFed(連邦準備制度)の利下げ開始に目線が行っているが、CPI(消費者物価指数)の詳細に目を向けてみれば、そう安心していられる状況でもないことが分かる。

インフレ率下落

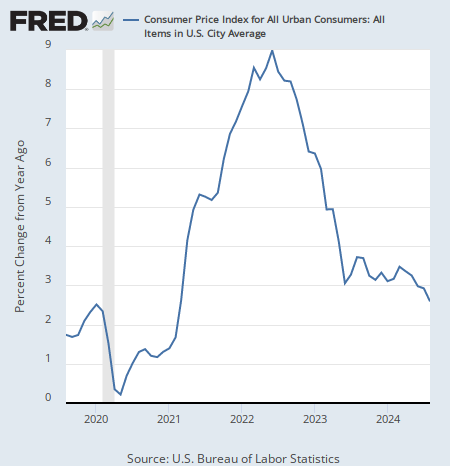

米国時間9月11日に発表されたCPI統計では、アメリカの8月のインフレ率は前年同月比で2.6%となり、前月の2.9%から更に下落した。

ついに本格的に2%台が定着してきたように見えるこのチャートだが、今回の数字については比較対象である前年同月(去年の8月)の数字が高かったためにそこからの上昇率が低く出ている面が大きい。

したがって前年同月ではなく前月と比較する前月比年率の数字を見てゆくと、それとは違った数字が現れてくる。以下、CPIの内訳を前月比年率で見てゆこう。

エネルギー

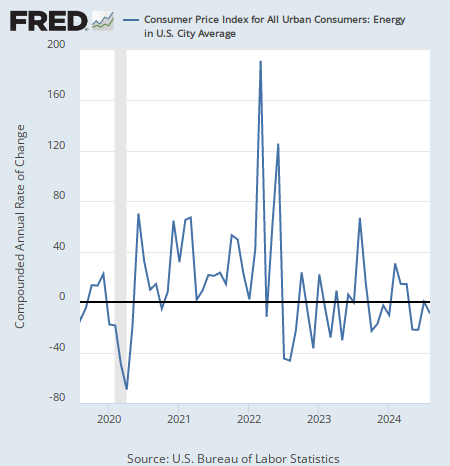

まず、エネルギーのインフレ率は-9.0%となり、前月の0.3%からマイナスに転換した。

こちらはむしろ原油価格のチャートを見た方が分かりやすい。

前月のCPIの記事で先に書いておいたが、8月の原油価格は7月に比べて下落しており、原油のインフレ低下は事前の予想通りだった。

原油価格は9月には更に下がっているので、このトレンドは続くかもしれない。中期的にはトランプ前大統領の選挙公約も意識しておきたい。

住宅

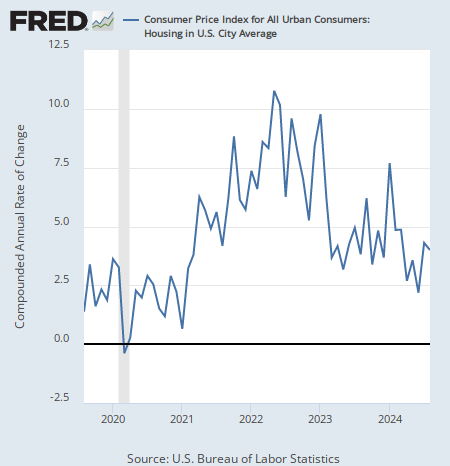

さて、次は住宅のインフレだが、住宅のインフレ率は4.0%となり、前月の4.3%からやや減速している。

2023年から一応継続して下がってはいるが、利上げで上昇した住宅ローン金利のお陰である。しかしローン金利は最近の金利低下の影響で下がってきていることには注目しておきたい。

サービス

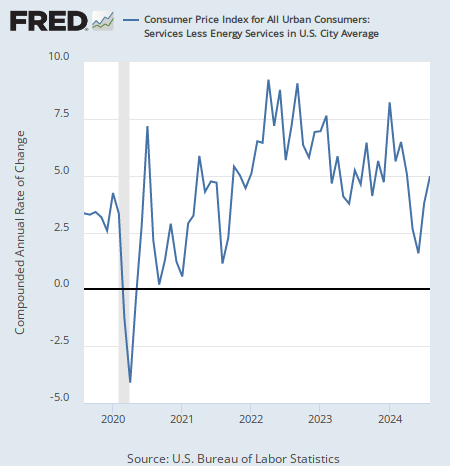

最後にサービスのインフレである。サービス(エネルギー関連除く)のインフレ率は5.0%となり、前月の3.8%から更に加速した。

ここが今回のデータの要点であり、やはりサービスのインフレは根強いようだ。理由は明らかである。雇用統計でもはっきりした通り、サービスの主なコストである賃金のインフレがなかなか抑制されないからである。

結論

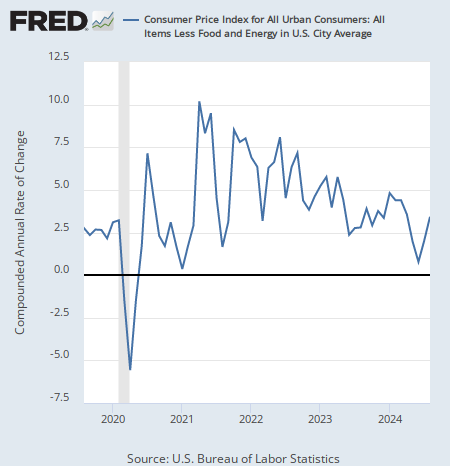

結果としてエネルギーと食品を除くコアインフレ率は3.4%となり、前月の2.0%から上昇している。

この数字は2%台に収束しようとしているのだろうか。トレンドの中心は3%台か、好意的に見ても2%台後半で、11月にはそれに加えて新大統領の景気刺激が市場に織り込まれることになる。

しかもトランプ氏とハリス氏の討論会を見る限り、もしかするとトランプ氏は勝てないのではないかと思えてきたのだが、ハリス氏の方がインフレ的だとみなす著名投資家も少なくない。

少なくともインフレは2%には戻っていない。その状況でアメリカ大統領選挙後の相場に突入することになりそうである。