アメリカの元財務長官で経済学者のラリー・サマーズ氏がBloombergのインタビューで、Fed(連邦準備制度)の金融政策やアメリカ大統領選挙について語っている。

アメリカ経済の減速

アメリカ経済は揺れ動いている。片方では景気減速が心配され、もう片方ではインフレ再燃が心配されている。最新の雇用統計はその両方が懸念されるデータとなっていた。

サマーズ氏は雇用統計について次のように言っている。

雇用統計はFedにとって青信号でも赤信号でもなかった。経済の弱さを大きく強調する数字ではなかったものの、経済統計の最近のトレンドを心配している人に対して経済が良い状態だとはっきりさせるものでもなかった。

経済の弱さを考えると、9月の利下げが0.25%か0.5%かは1ヶ月前のわたしの予想よりも拮抗するかもしれない。どちらになるかは最終的にはそれほど重要ではないだろうが。

Fedは今月18日にFOMC会合で数年ぶりの利下げを開始すると予想されている。金利先物市場では0.25%の利下げになる確率が70.0%、0.5%の利下げの確率が30.0%となっている。

また、来年末までには合計で2.5%の利下げが行われると予想されている。サマーズ氏はそれを下げすぎだと言っている。

大統領選挙後のアメリカ経済

だが来年以降のアメリカ経済を決めるのは利下げだけではない。今年の11月にはアメリカ大統領選挙がある。

サマーズ氏は両候補の政策についてコメントしているが、まずはトランプ氏が今週、アメリカは国家ファンドを設立して資産運用すべきだと主張したことについて、次のように述べている。

アメリカが国家ファンドを設立してその資産の分配を大統領が決めるべきか? そのアイデアは最大限良く言っても不完全だと言うべきだろう。詳細が決められていないのだから。

ノルウェーや中東諸国のように大規模な天然資源を輸出していて、それが枯渇しそうなら巨大なファンドも意味があるだろうが、アメリカは貿易赤字・財政赤字の国だ。

筆者もそのアイデアについては疑問に思わざるを得ない。ファンドも何も、アメリカは赤字・負債の国で、お金などないからである。

国債でも発行するのだろうか。だが米国債は既に十分に供給過多で、買い手が見つかるかどうかという状態なのである。

また、投資の含み益に課税するというハリス氏のアイデアについては次のように述べている。

わたしには投資の含み益に課税するアイデアは現実では機能しない机上の空論に見える。ハリス氏がそこから遠ざかってくれると良いと思う。

アメリカの財政危機

大統領選挙はもっと重要なテーマにフォーカスすべきだろう。そしてアメリカにとってもっとも重要なテーマとは何か。

サマーズ氏は次のように述べている。

ハリス副大統領もトランプ前大統領も迫りくる財政危機にもっと注目してくれれば良いのだが。

上でも少し書いたが、今アメリカでもっとも重大な危機は米国債に関するものである。

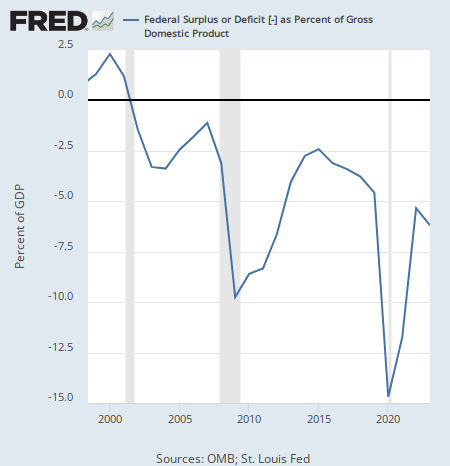

コロナ後、アメリカの財政赤字は大幅に増加している。

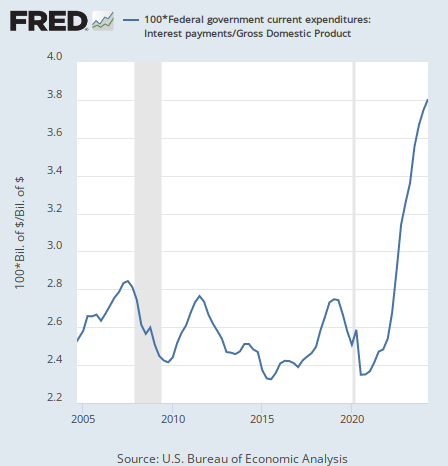

そして更に重要なのは、金利が上がってしまっていることである。米国債には今最大で5%台の金利が付いており、それはコロナ後に急増したアメリカの莫大な政府債務に多額の利払いが生じているということである。

アメリカの利払い費用(GDP比)は金利上昇によって次のように増加している。

結論

アメリカは猛スピードで借金を増やしており、その借金の利払いを国債発行によって支払っている。

つまり借金を払うために借金を増やしている。自転車操業である。

問題は、中央銀行も国債を買い入れていない今、その国債を誰が買うのかということである。

米国債は買い手不足に陥る可能性がある。それでアメリカの著名投資家たちは国債価格が急落するシナリオを恐れているのである。

大統領選挙前までは大丈夫だろう。アメリカ経済が減速し、安全資産である国債はむしろ買われているからである。

だが問題は選挙後である。選挙後に例えばトランプ氏が当選して、経済対策により景気減速懸念を吹き飛ばす可能性はある。

だがそれは同時に、更なる政府債務を積み上げ、国債市場に負担をかけるという意味でもある。

もしそれが国債価格を急落させれば、アメリカ経済はどうなるのか? レイ・ダリオ氏が著書『世界秩序の変化に対処するための原則』で警告していた通り、アメリカは大英帝国やオランダ海上帝国のように負債と紙幣印刷によって衰退してゆくのだろうか。

ダリオ氏が書いている通り、長期的にはすべての覇権国は負債と紙幣印刷で衰退してきた。問題は、アメリカにとってその始まりが今なのかどうかである。

世界秩序の変化に対処するための原則