引き続き、アメリカの元財務長官で経済学者のラリー・サマーズ氏のBridgewaterによるインタビューである。

今回はコロナ前とコロナ後で経済はどう変わったか、そして今の経済はどのようなリスクを抱えているのかについて語っている部分を紹介したい。

君子豹変したサマーズ氏

サマーズ氏は今では世界的なヘッジファンドマネージャー以外でほとんど唯一2021年にインフレの脅威を正しく認識し、利上げの必要性を早期に訴えた人物として知られているが、コロナ前まではむしろ逆で、先進国の経済減速は長期的なものだから景気刺激を行なうよう主張していた経済学者だった。

サマーズ氏は先進国の経済成長が人口減少などの要因によって長期的に下がってゆくという長期停滞論のマクロ経済学者として知られていた。

何故考え方が180度変わったのか。サマーズ氏は次のように述べている。

わたしは財政政策を民間貯蓄と民間投資を動かす構造的な役割として考える。

GDPとは経済の中で支出されたお金の総量のことなので、経済成長とは国民の所得がどれだけ支出に回り、どれだけが貯蓄に回されるかにかかっていると言える。

だから、コロナ前の長期停滞の状況下ではサマーズ氏は次のように考えていた。

経済が低金利にもかかわらず民間貯蓄が民間投資を慢性的に上回るリスクが高い状態ならば、わたしはかなり拡張的な財政政策を健全で適切なものだと考える。

1つの理由は低金利がそれを持続可能にするからだ。そしてもう1つの理由は、ゼロに近い金利において経済は過剰な流動性はバブルの形成などのリスクがあるからだ。

だから2011年から2019年までわたしは財政に関してまったくタカ派ではなかった。

サマーズ氏は実際ハト派の経済学者だった。低金利政策や財政支出を支持していた。では何故それが変わったのか。

コロナ後の経済

コロナ前までは世界経済のテーマはデフレ・低金利・低成長だった。だがコロナ後の大規模な現金給付とそれが引き起こしたインフレによって世界は一変した。

世界経済は一気にインフレ・高金利・高成長となった。サマーズ氏が支持した財政出動によって増大した先進国の政府債務も、ゼロ金利のあいだは債務がどれだけ増えても利払いなど発生しなかったが、今では国債に莫大な利払いが発生している。

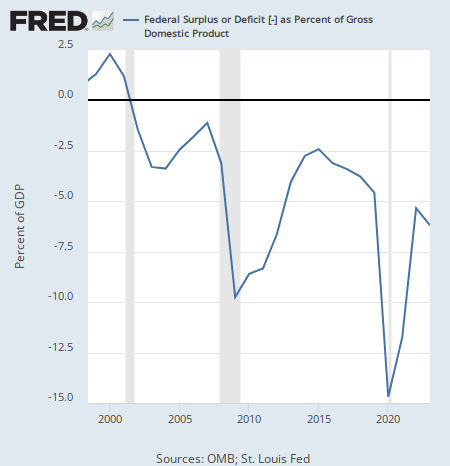

アメリカのインフレ率はある程度落ち着いているが、サマーズ氏は状況が大きく変わったとは考えていない。何故ならば、アメリカの財政赤字はコロナ前の水準に戻っていないからである。

サマーズ氏はコロナ後の経済について次のように述べている。

物理学とは違い、経済学では世界が大きく変わると考え方を変えなければならない。

債務が大きく増加し、実質金利が上がるべき多くの理由がある2021年以降は、インフレ圧力の増大や、国債市場の買い手不足が金融市場の混乱を呼ぶリスク、公共事業が健全な民間投資を押し出してしまう問題などの結果に繋がる経済リスクの懸念が高まっているように思える。

サマーズ氏はインフレ後の経済のリスクを具体的にいくつか挙げている。中でも注目すべきは国債市場における国債の買い手不足である。

大幅に増加したままの財政赤字に加え、GDPの120%を超える政府債務に最大5%台の利払いが生じており、米国政府は国債の利払いのために国債を発行する状況に陥っている。

それで多くのファンドマネージャーらが米国の国債市場に問題が生じるリスクに警鐘を鳴らしている。

結論

サマーズ氏の指摘は投資家にとっても重要である。特に財政赤字がコロナ前の水準に戻っていないことに注目すべきである。インフレ率は下がったが、財政赤字がその状態ですべてがコロナ前の通りになるはずがない。

だがサマーズ氏に1つ言いたいことがある。現在米国債の利払いが多額になっている原因は、サマーズ氏がコロナ前に支持していた財政赤字と財政出動による政府債務の増加ではないのか。何故コロナ前とコロナ後を都合よく切り離して考えているのか。

サマーズ氏の頭の中では切り離されている2つの現象は、例えばBridgewaterのレイ・ダリオ氏の考えでは切り離せないものである。

ダリオ氏は著書『世界秩序の変化に対処するための原則』で、落ち目の先進国はまず低金利政策に頼った後、それでも経済が支えられなくなり現金給付に移行し、インフレと金利上昇を経て財政破綻(またはインフレや通貨安による実質破綻)する。

ダリオ氏によれば、それはアメリカの前の覇権国家だった大英帝国とオランダ海上帝国が滅びた理由である。

アメリカだけがそこから逃れられる正当な理由があるなら教えてほしい。特に米国株の長期上昇を根拠なく信じている人々に聞きたい。その主張に根拠はあるのか。

世界秩序の変化に対処するための原則