米国時間8月23日、Fed(連邦準備制度)のジェローム・パウエル議長がジャクソンホール会議で講演を行なった。

9月のFOMC会合から利下げを開始することを宣言する内容であり、講演を受けてドル円は下がっている。

アメリカのインフレ低下

アメリカのインフレ率は下がった。9%だったインフレ率は、最新の数字で2.9%となっている。

コロナ後のインフレで金利を5.25%上げたFedも、いよいよ金利を下げる時が来たということである。

パウエル氏はアメリカ経済について次のように言っている。

コロナの出現から4年半が経ち、コロナに関連する経済の歪みは消えつつある。インフレは大きく下がった。労働市場はもはや過熱しておらず、コロナ前の水準よりも引き締まっていない。

インフレが持続的に2%に戻ってゆくというわたしの確信は大きくなっている。

パウエル氏はこれまで何度も「利下げするにはインフレが2%に戻ってゆくという確信が必要だ」と言っていた。

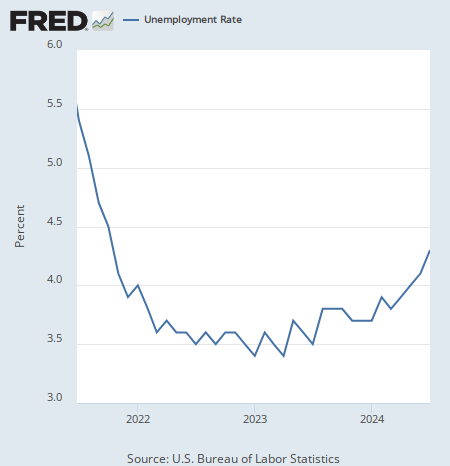

上昇する失業率

筆者が今年の前半から指摘してきたことだが、アメリカ経済ではむしろ景気後退の予兆が見られる。それは失業率である。

パウエル氏は失業率について次のように述べている。

失業率はここ1年で上昇し始め、現在は4.3%だ。歴史的水準から見ればまだ低いが、2023年前半から見てほとんど1%も上昇している。

筆者は失業率が危険水準にあると指摘し、次のように説明してきた。

失業率の上昇が前年との差で0.5%以上に達した場合、景気後退を逃れられたケースは戦後1度もない。

筆者はこのまま行けばアメリカ経済の減速は避けられないと考えているが、パウエル氏はやや違う見方をしているようである。

パウエル氏は次のように言っている。

今のところ、失業率の上昇は景気減速期に見られるようなリストラの積み重ねによるものではなく、労働者の大幅な増加と、これまでの急過ぎた雇用増加の減速の結果だと言える。だが労働市場が冷え込みつつあることは間違いない。

需要減速ではなく供給増加の結果だと言いたいのだろうか。だがどちらにしても失業は容赦なく消費者の所得を奪ってゆく。

パウエル氏もそれを認識しているのだろう。次のように付け加えている。

われわれは労働市場がこれ以上冷え込むことを望んでいない。

利下げ開始へ

だから利下げを開始するというわけである。パウエル氏は次のように発言している。

インフレ上昇のリスクは減少し、雇用の減速リスクは増大した。

今こそ金融政策を調整する時だ。旅の方向は決まっている。利下げのタイミングとペースについては経済データや景気見通し、リスクのバランス次第となるだろう。

残念ながら、パウエル氏は9月の利下げが0.25%なのか0.5%なのかについては明言していない。

金融市場はどう考えているか。金利先物市場の予想では76%の確率で0.25%、24%の確率で0.5%となっており、0.25%がメインシナリオという織り込みである。

だがより重要なのは1回1回の会合における利下げ幅ではなく、合計で何処まで金利が下がるかだろう。

金利先物市場のその後の織り込みによると、年末までに1%の利下げ、来年末までに2%の利下げがメインシナリオとなっている。つまり来年末までに政策金利は5.25%から3.25%まで下げられるということになる。

結論

ということで、ジャクソンホール会議におけるパウエル議長の発言とそれに対する市場の織り込みを纏めてみた。ドル円はパウエル氏の講演後に下落している。

利下げはアメリカ経済にとってどうなのだろうか。筆者の考えは、11月のアメリカ大統領選挙でトランプ氏が当選するならば、現在の利下げ織り込みは過剰、そうでなければ利下げはむしろ遅すぎた、というものである。

もし本当に来年末までに2%の利下げがあり、しかもその上にトランプ氏の景気刺激が来るのであれば、アメリカ経済はインフレ再加速に向けて進んでしまうだろう。だから2%の利下げは結局は出来ないだろう。

パウエル氏にとっては酷な話である。だが9月にFOMC会合を開いてしまえば、その次の11月の会合は大統領選挙の直後ということになる。

筆者がパウエル氏ならば、9月の会合では0.25%の利下げに留め、次にどうするかは大統領選挙の結果を見てから決めるだろう。