さて、今月も雇用統計に続いてアメリカのCPI(消費者物価指数)統計が発表された。結論から言えばかなりデフレ的なデータとなっている。

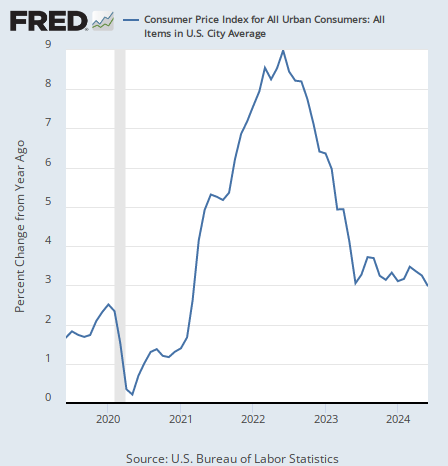

米国のインフレ減速

コロナ後の現金給付で一時9%まで上がったアメリカのインフレ率だが、その後3%台まで下がった後は1年ほど横ばいで推移している。

今回発表された6月のインフレ率も前年同月比で3.0%と3%台を維持してはいるが、インフレ率はこれで3ヶ月連続の下落となった。

まだ2%台には突入していない。だが今回は全体の数字だけでなく、内訳を見ても全面的にディスインフレだったと言える。

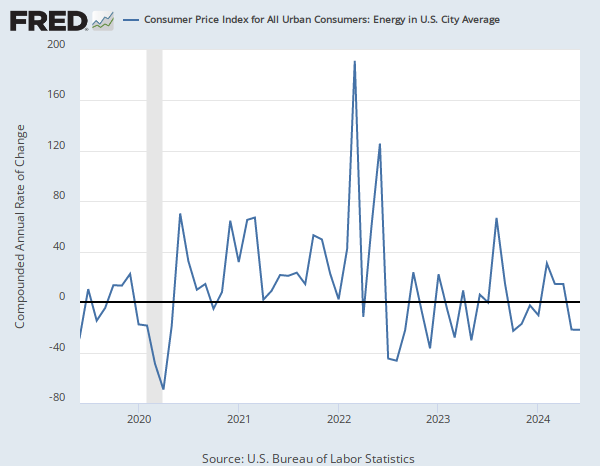

エネルギー

いつも通り内訳を見てゆくが、まずはエネルギーである。

ここからは直近の動きを知るために前年同月比ではなく、直近1ヶ月の動きが仮に1年続けばどうなるかを示した前月比年率でインフレ率を紹介する。

エネルギーのインフレ率は-21.9%となり、前月の-21.8%とほぼ同じマイナス成長となった。

エネルギー価格は原油価格が中心となって決まるが、原油価格は6月の序盤まで下落トレンドだった。

これを見れば2ヶ月連続でマイナス成長だった理由が分かる。それ以降は上昇トレンドなのだが、原油価格の影響はCPIにやや遅れて表れるので、次回7月のエネルギーのインフレ率は上昇に転じるだろう。

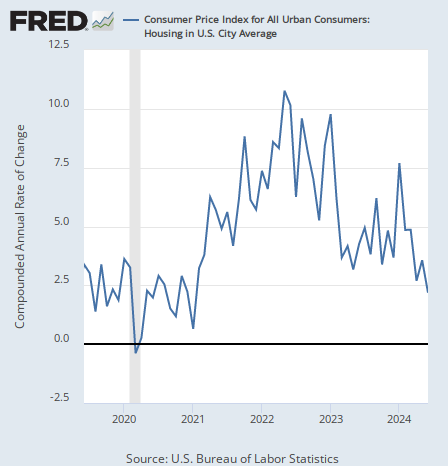

住宅

次は住宅のインフレだが、住宅のインフレ率は2.2%となり、前月の3.5%から減速した。

住宅市場が影響を受けるのは住宅ローン金利だが、30年物固定住宅金利のチャートは次のようになっている。

住宅市場の軟化にもかかわらず、長期のローン金利は下がっていないのである。

長期国債の金利が需給の関係で下がりにくい状況にあることを考えると、住宅市場を助けるためにはかなりの利下げが必要になるかもしれない。ゾルタン・ポジャール氏が次のように言っていたことを思い出したい。

アメリカの金利市場を注視している人なら誰でも、アメリカの長期国債の発行が上手く行っていないことに気づくはずだ。

だが金利をあまりに下げるとインフレを誘発してしまう。もう少し深く考える必要があるが、住宅市場はあまり良くない状況かもしれない。

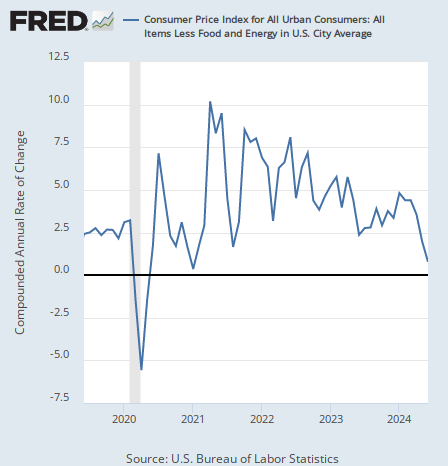

サービス

最後にサービスだが、サービス(エネルギー関連除く)のインフレ率は0.8%となり、前月の2.0%から減速した。

サービスの主なコストは賃金なのだが、これは雇用統計で賃金のインフレがそれほど収まっていなかったことと相反する。

サービス価格が減速しているにもかかわらず、そのコストである賃金のインフレが減速していないならば、それはコストと商品価格の差が詰まっているということであり、サービス業の企業が苦境に立たされていることを意味する。

だから企業は従業員の首を切っており、失業率が上がっているのではないか。雇用統計とCPI統計を合わせて見るとアメリカ経済の状況が見えてくるのである。

結論

アメリカ経済は減速に向かっている。今回のCPI統計はほぼ全面的にディスインフレだった。

エネルギー価格のように次回発表ではインフレ側に戻しそうな指標もあったが、失業率が景気後退間近の水準まで上がっていることも考えると、アメリカ経済はかなり弱っていると言える。

当然金利は低下、ドル円相場はドル安で反応したのだが、その後ドル円相場ではどうやら為替介入が行われたようだ。

為替介入が有効かどうかについてはもう散々説明したのでここでは繰り返さない。

為替介入で下がったドル円を買い迎えるのはいつも美味しいトレードである。だが為替介入が効かないというのはドル円が必ず反発するという意味ではなく、介入は元々存在する長期トレンドを変えることができないという意味である。

ドル円の上昇トレンドが明らかだったこれまでとは違い、アメリカ経済は減速しつつある。トレーダーはあまり調子に乗り過ぎず、手堅く行くのが良いだろう。